Уроки к TrinityNZПредыдущий урок | Содержание | Следующий урок

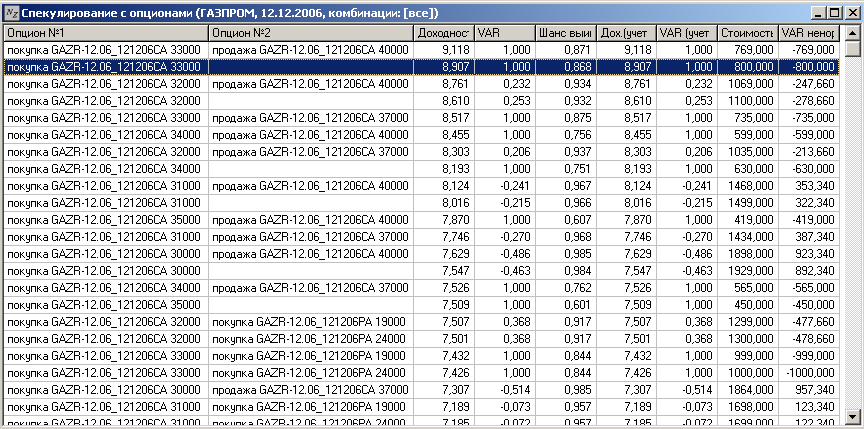

Сравнение прибыльности комбинаций.Блок СпекулянтВ предыдущих уроках мы рассматривали различные опционные комбинации, рассчитывали для них соотношение риск – доходность. Но, чтобы сделать правильный выбор для вложения денег, нам бы хотелось сразу видеть, какие комбинации могут принести максимальную прибыль. Программа TrinityNZ предоставляет такую возможность. Откроем раздел Блоки|Спекулянт:

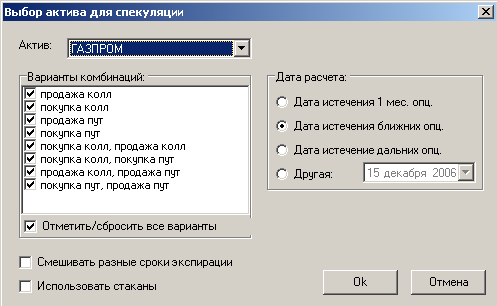

выберем актив Газпром и отметим галочками все возможные варианты комбинаций. Нажмем ОК.

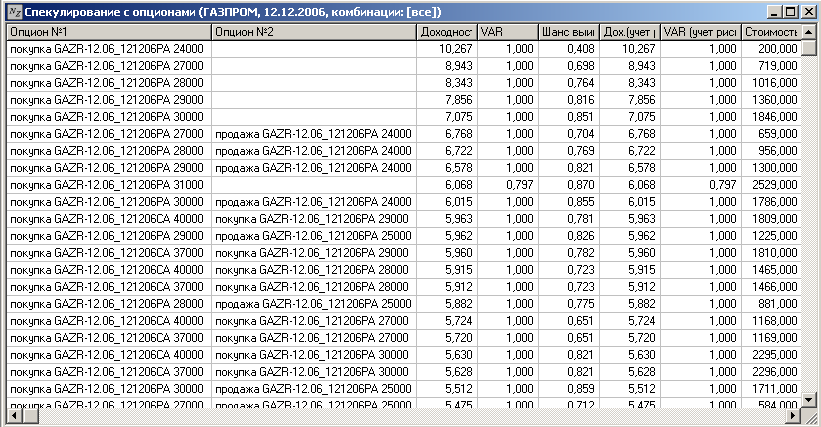

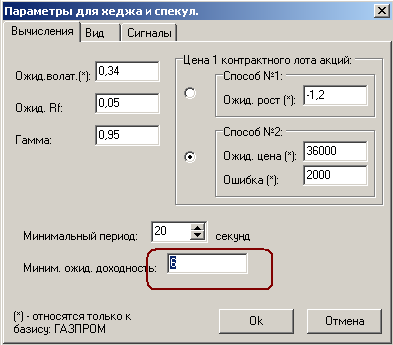

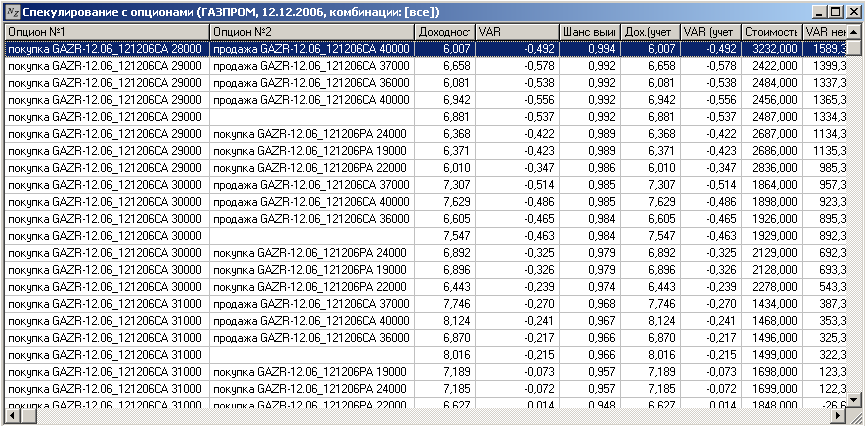

В открывшемся окне мы видим все возможные комбинации, которые принесут нам доходность при том прогнозе поведения рынка, который был установлен на данный момент. Вернемся к нашему прогнозу рынка: Газпром вырастет в цене до 36 000 рублей. Откроем меню:

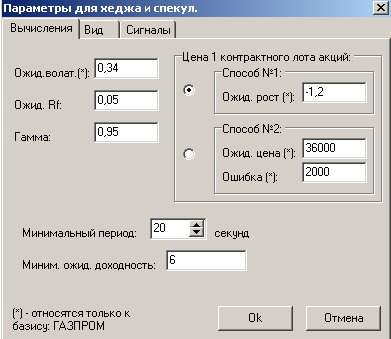

Выбираем справа способ № 2, устанавливаем ожидаемую цену 36 000р и ошибку 2 000, как мы делали в предыдущем уроке. Нас интересуют комбинации с высокой прибыльностью, поэтому установим предел минимальной ожидаемой доходности. На рисунке это обведено красным кружком. Предположим, нас устроит доходность 100% за период (2 месяца до истечения срока опциона), т.е. примерно 600% годовых, или 6 в долях единицы. Нажимаем ОК.

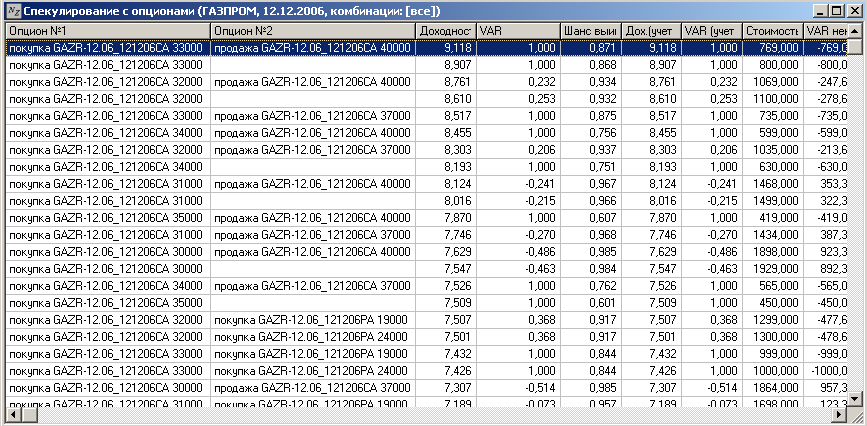

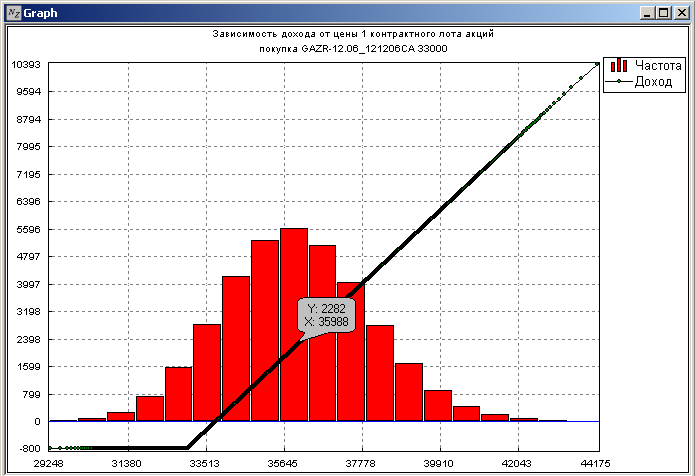

Сейчас комбинации отсортированы по доходности. Наиболее прибыльные варианты при ростеНаиболее прибыльным является бычий спред, составленный из купленного КОЛЛа со страйком 33 000р и проданного КОЛЛа со страйком 40 000р. Посмотрим его график. Для этого воспользуемся контекстным меню по правой кнопке мыши над верхней строчкой таблицы.

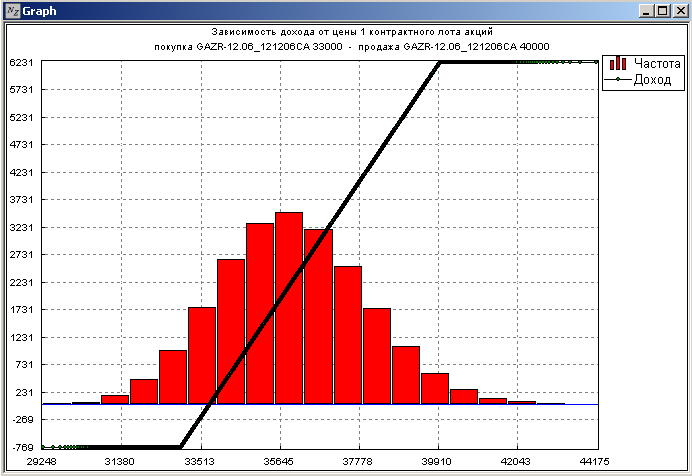

Согласно нашему прогнозу, цена контрактного лота акций будет 36 000р, этому соответствует самый высокий красный столбец. Вернемся к прогнозу: наше вложение составляет 7 690р и 292 000р в банк (с прибылью 7 300). Чтобы для точки графика увидеть соответствующие ей значения, надо два раза кликнуть на интересующую точку на линии:

Таким образом, выигрыш ожидается примерно 23 600р (мы составили спред из 10 купленных и 10 проданных опционов). Итак, результат самой выгодной комбинации: - Прогноз оправдался – Газпром вырос до 360р за акцию. Тогда выигрыш составит 23 600р плюс 7 300. Итог 30 900р.

- Прогноз не оправдался – Газпром упал до 240 рублей. Наш максимальный убыток составит не более суммы выплаченной премии. Т.е. мы потеряли 7 690р, но 7 300 принес вклад в банк. В итоге наш убыток примерно равен 400р, т.е. практически незначимый.

Исходя из графика, мы также видим, что если Газпром будет расти дальше, то наша прибыль будет расти, причем при росте до 40 000р мы получим 62 000 премии, примерно в 8 раз больше вложения, что является феноменальным результатом. Вернемся к сводной таблице:

Второй в списке стоит покупка КОЛЛа со страйком 33 000р. Посмотрим график:

Подсчитаем возможную прибыль для данного инструмента: - Прогноз оправдался – Газпром вырос до 360р за акцию. Тогда выигрыш составит почти 23 000р плюс 7 300. Итог 30 300р.

- Прогноз не оправдался – Газпром упал до 240 рублей. Наш максимальный убыток составит не более суммы выплаченной премии. Т.е. мы потеряли 8 000р, но 7 300 принес вклад в банк. В итоге наш убыток менее 1 000р.

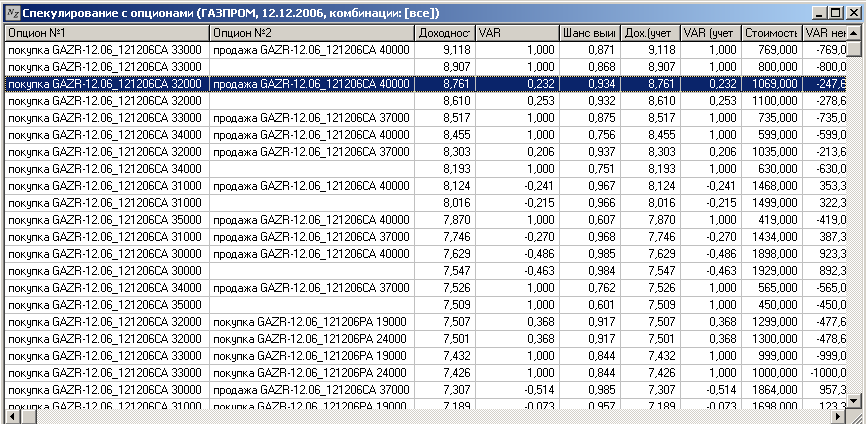

Почему же у нас почти не получилось разницы между "спредом быка" и купленным КОЛЛом? Это объясняется тем, что в спреде мы продавали КОЛЛ далеко "вне денег" (страйк 40 000р при текущей цене 30 000), и значит, данный КОЛЛ стоит очень дешево, всего несколько десятков рублей. Посмотрим на третью предложенную комбинацию:

Мы опять видим "спред быка", но теперь мы покупаем КОЛЛ со страйком 32 000. На первый взгляд верхняя комбинация лучше. Ведь у нее выше доходность (9,118 против 8,761), меньшая сумма, требуемая для её приобретения и, следовательно, меньше возможные потери (769р против 1 069р). Но стоит обратить внимание на другие показатели – VAR и шанс выигрыша. Они следуют за столбцом доходность. Значение VAR показывает, что с вероятностью 0,05 убытки превысят текущий показатель величины. Т.е. в третьем случае с вероятностью 0,05 убытки превысят 23%, в первом же случае с вероятностью 0,05 мы можем потерять все 100% (но не более того). Шанс выигрыша – показывает вероятность получить прибыль. И опять соотношение в пользу последней комбинации (0,934 и 0,871). Теперь отсортируем таблицу по убыванию шанса выигрыша. Для этого дважды кликнем мышкой на заглавие столбца "Шанс выигрыша":

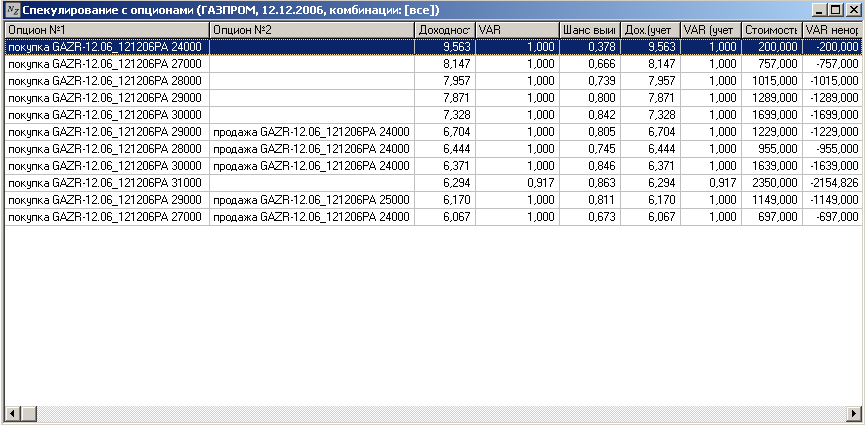

Мы видим, что на первом месте теперь оказалась комбинация с шансом выигрыша, близким к 1, но по доходности близкая к установленному нами минимуму. Таким образом, мы получили инструмент менее прибыльный, но и менее рисковый. Наиболее прибыльные варианты при паденииПерейдем к нашему второму прогнозу. Предположим, Газпром упадет, и падение составит 0,2 за период (2 месяца) или 1,2, если переводить в годовые проценты. Выберем:

и выберем способ №1, у нас там осталось указано –1,2:

Наша таблица отформатирована по убыванию доходности, но верхняя комбинация имеет низкий шанс выигрыша, всего 37,8%. Последующие комбинации имеют значительно больший, но недостаточный для полной уверенности шанс выигрыша. Из предложенных вариантов, наиболее интересно выглядит покупка "GAZR-12.06_121206PA 30000", которая стоит четвертой в списке. У нее велик шанс выигрыша и комбинация может принести годовую доходность 730%. Выводы: - работа с опционами может приносить огромную прибыль и при этом иметь ограниченные риски, если правильно выбрать стратегию.

- выбирая опционную комбинацию, стоит обращать внимание не только на доходность, необходимо рассматривать все показатели.

Предыдущий урок | Содержание | Следующий урок

|