Уроки к TrinityNZПредыдущий урок | Содержание | Следующий урок

Предполагаемое падение. Продажа КОЛЛ. Спред быка.Итак, сейчас середина октября и, оценив ситуацию на рынке, познакомившись с прогнозом аналитиков, вы пришли к выводу, что к середине декабря акции Газпрома упадут в цене. Рассмотрим, какие еще опционные комбинации кроме покупки КОЛЛ будут выгодны при условии, что мы прогнозируем падение. Для этого в блоке Комбинации:

выберем актив – Газпром, 3-х месячный опцион и поведение актива – падение:

слева мы видим варианты комбинаций:

"Продать КОЛЛ"Рассмотрим первый вариант: продажу опциона КОЛЛ. Нажимаем Вперед:

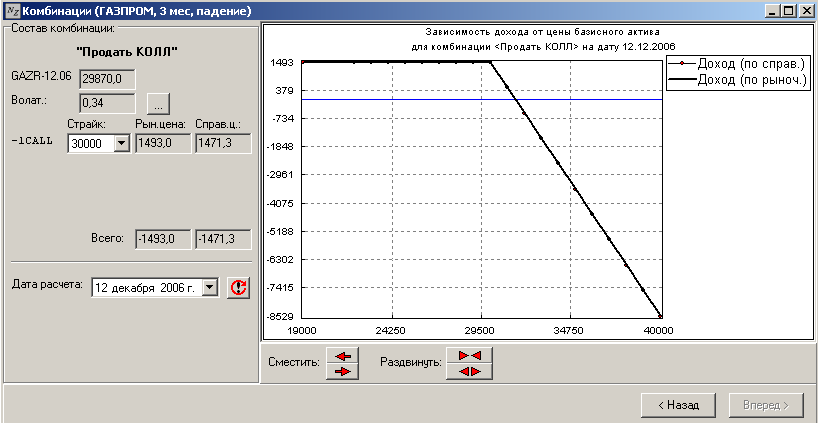

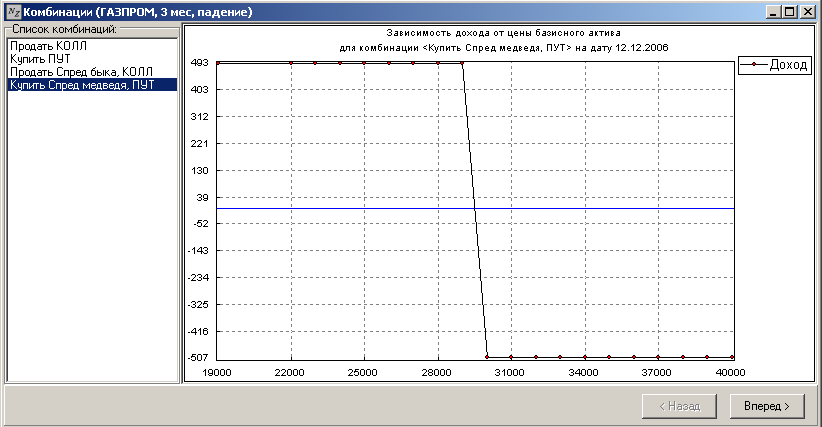

Если после предыдущего урока вы не меняли настроек, то у вас сохранилась установленная раньше волатильность (0,34). Если же нет, то можно вернуться в предыдущий урок и посмотреть, как она устанавливается. Запись "-1 CALL" означает, что мы продали один опцион КОЛЛ. Вспомним, что рядом мы видим текущую рыночную цену (автоматически обновляемую с сервера) и теоретически рассчитанную справедливую цену. В данном случае они почти совпадают, поэтому мы получили на графике одну линию. Продажа опциона КОЛЛ при падении аналогична продаже опциона ПУТ при росте, поэтому вывод совпадает с выводом предыдущего урока. Мы получим ограниченную размером премии прибыль и неограниченный убыток, в случае если мы не угадали движение рынка. Значит, продажа опциона КОЛЛ, сама по себе, не настолько интересна, как покупка опциона ПУТ. Но она потребуется нам для построения опционных комбинаций в следующих уроках. "Купить спред медведя"Перейдем к следующей комбинации. Нажимаем Назад. Второй в списке числится покупка опциона ПУТ, но она была рассмотрена в предыдущем уроке. Пропустим пока третью комбинацию и перейдем сразу к четвертой – "купить спред медведя":

Нажмем Вперед и получим:

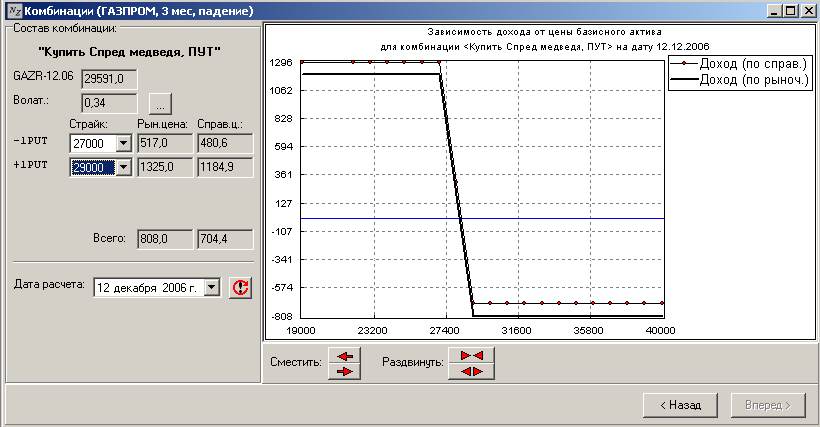

Покупка "Спреда медведя" образуется продажей опциона ПУТ с низким страйком и покупкой опциона ПУТ с более высоким страйком. Комбинация, которую мы видим на рисунке, приносит прибыль 480р при ее создании, но если рынок пойдет против нас, то мы получим убыток 540р. Таким образом, возможный убыток больше возможной прибыли. Вернемся к нашему примеру: - Прогноз оправдался – Газпром упал до 240р за акцию. Тогда выигрыш составит 4 800р, плюс то, что удастся заработать на оставшиеся свободными 294 600р (т.е. 7 250р). Итог 12 050р.

- Прогноз не оправдался – Газпром вырос до 360 рублей. Наш максимальный убыток составит не более суммы выплаченной премии. Т.е. мы потеряли 5 400р. При этом надо вспомнить, что остальные деньги мы положили в банк. Наш убыток составил 5 400 – 7 250 = –1 850 рублей, т.е. мы получим прибыль 1 850р.

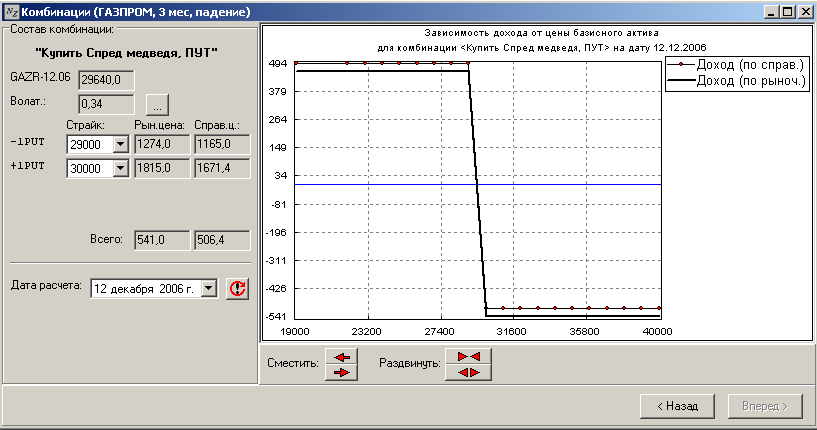

В предыдущем уроке мы убедились, что для увеличения возможной прибыли комбинации нужно увеличить разницу между ценами страйк. Различие заключается в том, что тогда мы увеличивали цену-страйк продаваемого КОЛЛа, а теперь необходимо ее уменьшать. Но при этом не стоит забывать, что продавая КОЛЛ глубоко "в деньгах" мы рискуем быть вызванными к исполнению. Будем продавать КОЛЛ со страйком 28 000р.

Ваши вложения составят 991р, а в случае правильного прогноза вы получите 1 078р, т.е. примерно 110% или около 660% годовых. Вернемся к примеру: - Прогноз оправдался – Газпром упал до 240р за акцию. Тогда выигрыш составит 10 000р, плюс то, что удастся заработать на оставшиеся свободными 290 000р (т.е. 7 250р). Итог 17 250р.

- Прогноз не оправдался – Газпром вырос до 360 рублей. Наш максимальный убыток составит не более суммы выплаченной премии. Т.е. мы потеряли 9 900р. При этом надо вспомнить, что остальные деньги мы положили в банк. Наш убыток составил 9 900 – 7 250 = 2 650 рублей.

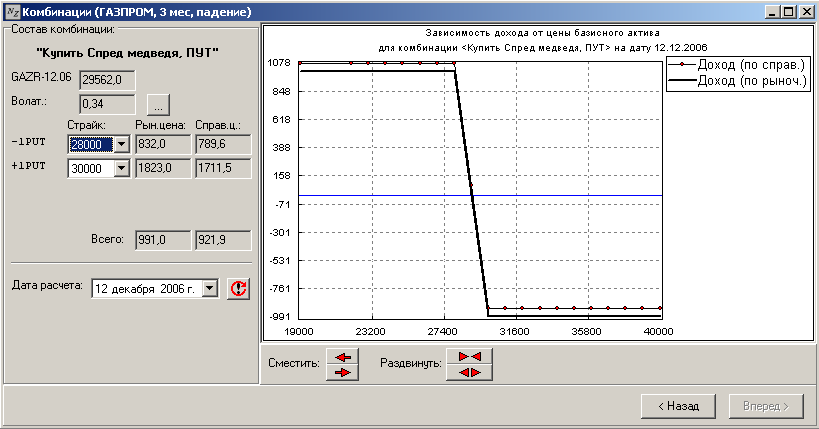

Снизим страйк продаваемого опциона КОЛЛ до 27 000.

- Прогноз оправдался – Газпром упал до 240р за акцию. Тогда выигрыш составит 17 000р, плюс то, что удастся заработать на оставшиеся свободными 287 000р (т.е. примерно 7 000р). Итог 24 000р.

- Прогноз не оправдался – Газпром вырос до 360 рублей. Наш максимальный убыток составит не более суммы выплаченной премии. Т.е. мы потеряли 13 000р. При этом надо вспомнить, что остальные деньги мы положили в банк. Наш убыток составил 13 000 – 7 000 = 6 000 рублей.

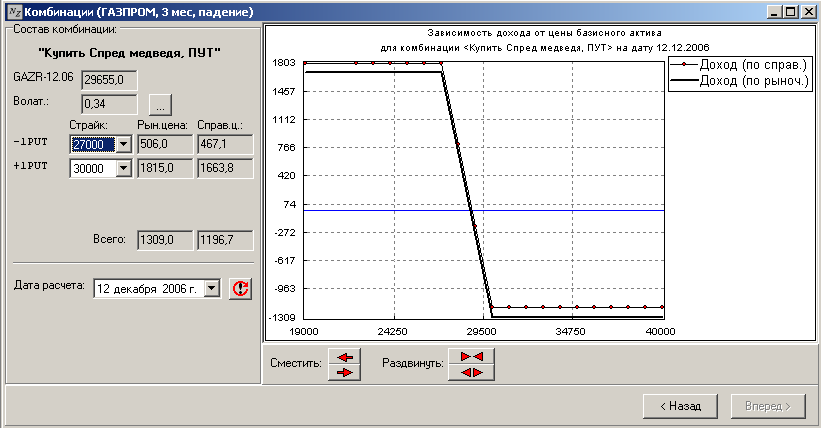

Но нам бы хотелось попробовать снизить вложения. Для этого будем дешевле покупать опцион и соответственно у него будет более низкая цена-страйк, например, 29 000р.

На это мы затратим примерно 8 000р. В конце года: - Прогноз оправдался – Газпром упал до 240р за акцию. Тогда выигрыш составит 12 000р, плюс то, что удастся заработать на оставшиеся свободными 292 000р (т.е. примерно 7 250р). Итог 19 250р.

- Прогноз не оправдался – Газпром вырос до 360 рублей. Наш максимальный убыток составит не более суммы выплаченной премии. Т.е. мы потеряли 8 000р. При этом надо вспомнить, что остальные деньги мы положили в банк. Наш убыток составил 8 000 – 7 250 = 750 рублей

Сравним данный спред медведя с покупкой опциона ПУТ "вне денег" со страйком 27 000, который рассматривался на предыдущем уроке. Мы выбрали для сравнения эти два инструмента, так как они оба требуют минимальных вложений. При падении базового актива до 24 000 покупка ПУТа выглядит предпочтительнее, но что будет если он упадет только до 27 000? Простой КОЛЛ в этот момент еще даже не достигнет своей точки без убыточности. Спред медведя уже при достижении 27 000 готов принести максимальный доход. Сведем данные в таблицу, с учетом того, что все свободные от покупки опционов деньги, мы положили в банк: | Инструмент | Падение на 30 000 | Падение на 60 000 | Рост на 60 000 | | Опцион «вне денег» | Прибыль 700 | Прибыль 31 250 | Прибыль 700 | | Спред медведя | Прибыль 19 250 | Прибыль 19 250 | Убыток 750 |

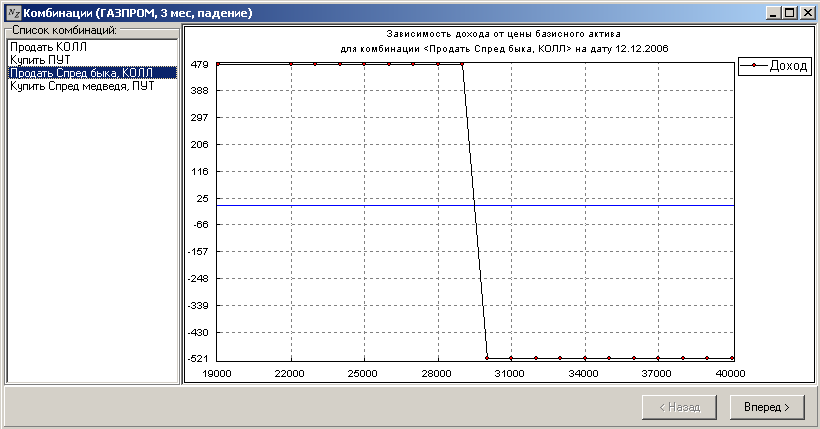

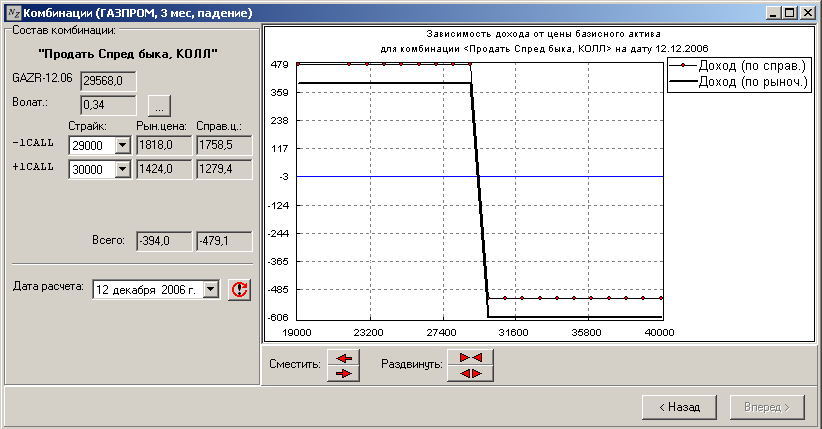

Мы рассмотрели опционы "вне денег", можно было бы теперь рассмотреть опционы в деньгах, но как мы помним из предыдущего урока, это не является достаточно выгодным вложением. "Продать спред быка"Вернемся в самое начало, для этого нажмем Назад справа внизу. И на этот раз выберем "Продать спред быка":

Нажимаем Вперед:

Поведение данной комбинации симметрично поведению покупки спреда медведя. Нам, по-прежнему, выгодно продавать опционы по цене-страйк ниже текущей цены базового актива и покупать – по цене выше или около цены базового актива. Разница заключается в том, что теперь мы работаем с опционами КОЛЛ и они при понижении цены-страйк будут являться опционами "вне денег". Почему мы в данном случае говорим, что продаем спред быка? Купленным считается спред, когда цена покупаемого опциона больше цены продаваемого, т.е. мы затрачиваем деньги. И наоборот проданным считается спред, когда изначально мы получаем деньги, т.е. продаем дороже, чем покупаем. Выбирать из двух рассмотренных спредов стоит по принципу того, где на данный момент предложены лучшие цены. Вывод: покупать спред быка (продавать спред медведя) можно, если нам удастся правильно подобрать соотношение премий опционов.

Предыдущий урок | Содержание | Следующий урок

|