Уроки к TrinityNZПредыдущий урок | Содержание | Следующий урок

Предполагаемый рост. Продажа ПУТ. Спред быка.Итак, сейчас середина октября и, оценив ситуацию на рынке, познакомившись с прогнозом аналитиков, вы пришли к выводу, что к середине декабря акции Газпрома поднимутся в цене. Рассмотрим, какие еще опционные комбинации кроме покупки КОЛЛ будут выгодны при условии, что мы прогнозируем рост. Для этого откроем блок Комбинации:

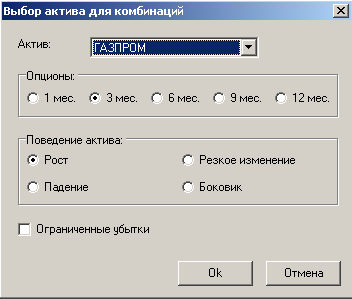

и выберем актив – Газпром, 3-х месячный опцион и поведение актива – рост:

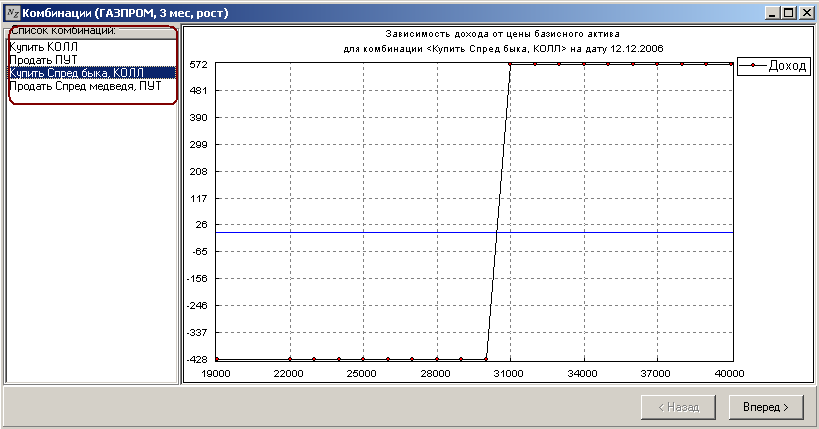

слева мы видим варианты комбинаций:

"Продать ПУТ"Вариант Купить КОЛЛ мы разобрали в прошлом уроке. Теперь рассмотрим продажу опциона ПУТ. Выбираем этот вариант из списка и нажимаем ВПЕРЕД:

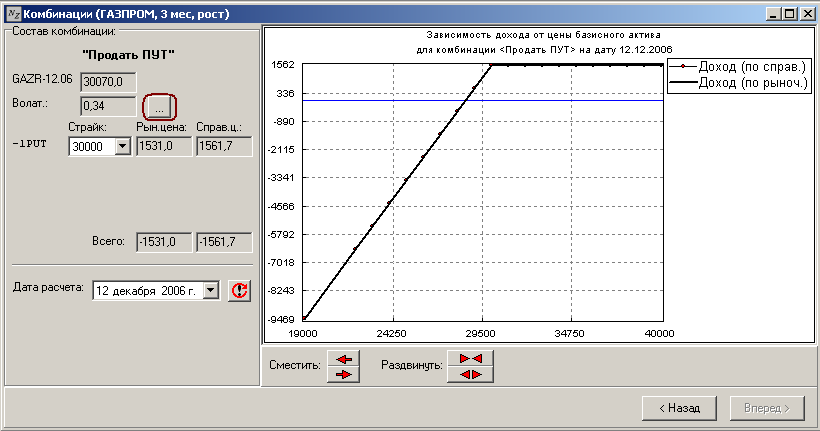

Слева мы видим текущую цену фьючерса на Газпром (GAZR-12.06), в графе ниже установим спрогнозированную нами ранее волатильность, для этого нажмем на многоточие. На рисунке вверху оно выделено красным. Попадаем в форму для задания параметров:

Запишем там 0,34 и вернемся к предыдущему рисунку. Надпись "-1 PUT" означает, что мы продали один опцион ПУТ. Далее указаны: цена-страйк, которую выбираем мы, рыночная цена (существующая на данный момент) и справедливая (теоретическая) цена. В графе "всего" указана сумма, которую мы должны затратить на приобретение опционной комбинации. Знак минус перед ней означает, что деньги мы не тратим, а получаем (т.к. мы продаем ПУТ). На самом графике мы видим две линии. Первая, с точками, построена на справедливой цене. Вторая, жирная – на текущей рыночной цене. Слева под графиком расположены две стрелочки:

Сметить вправо означает увеличить цену-страйк на минимально возможное изменение, сместить влево – уменьшить цену-страйк. При этом нам сразу будет нарисован график данного опциона. Если внимательно на него посмотреть, то увидим, что продавая опцион ПУТ, мы получим ограниченную размером премии прибыль и неограниченный убыток, в случае если мы не угадали движение рынка. Значит, продажа опциона ПУТ сама по себе не настолько интересна, как покупка опциона КОЛЛ. Но она потребуется нам для построения опционных комбинаций в следующих уроках. "Купить спред быка"Перейдем к следующей комбинации. Нажимаем Назад, и теперь в левом верхнем углу выберем "Купить спред быка" и нажмем Вперед.

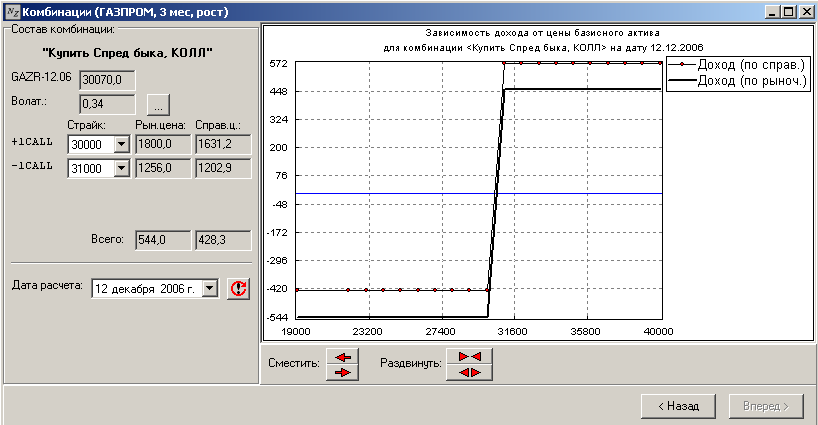

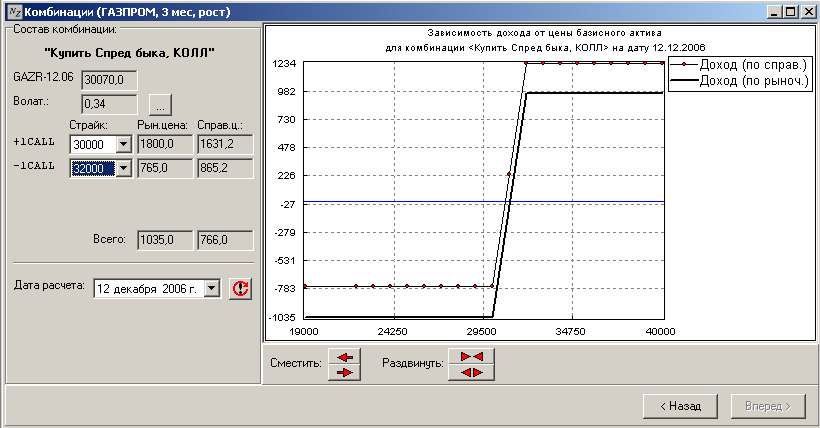

"Спред быка" образуется покупкой опциона КОЛЛ и продажей опциона КОЛЛ с более высоким страйком. При текущих ценах эта опционная комбинация может принести доход меньший, чем возможные потери. Т. е. если мы угадали, то получим 4 500р, если же ошиблись с прогнозом, то убыток составит 5 400р. Попробуем подобрать спрэд быка, который будет приносить доход больший, чем возможные убытки. Для этого мы увеличим разницу между страйками. Увеличатся начальные вложения, но и отодвинется вправо точка фиксации прибыли. Будем продавать КОЛЛ со страйком 32 000р.

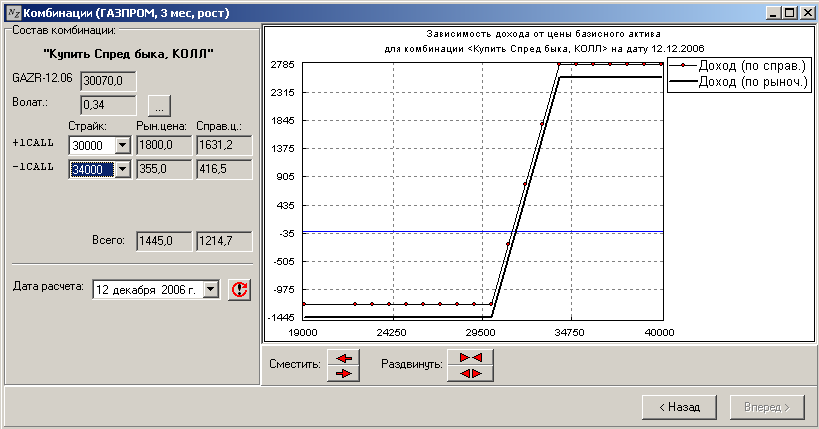

Если посмотреть на график справедливой цены, то получается комбинация, которая при вложении 766р. могла принести прибыль в 1 230р то есть порядка 160%, или 960%, если пересчитывать в годовые проценты. Но на текущий момент на рынке никто не готов продавать и покупать по такой цене, а сложившаяся комбинация требует больше вложений 1 035р, чем приносит прибыль 980р, значит она по прежнему будет не очень нам интересна. Увеличим страйк продаваемого опциона КОЛЛ до 34 000.

Теперь при росте цены базового актива до 34 000р, комбинация принесет прибыль близкую к 180% (2 585р, при вложении 1 445р) или 1 080% , если считать в годовых. Вернемся к нашему примеру с 300 000р. Рассмотрим вариант покупки 10 опционов КОЛЛ со страйком 30 000 рублей и продажи 10 опционов КОЛЛ со страйком 34 000 рублей на Газпром. На это мы затратим примерно 14 500р. Оставшиеся 285 500р. можно положить в банк и это при ставке 15% годовых принесет примерно 7 000р. Теперь посмотрим, что будет, в конце года: - Прогноз оправдался – Газпром вырос до 360р. за акцию. Тогда выигрыш составит 26 000р плюс то, что удастся заработать на оставшиеся свободными 280 000р. (т. е. 7 000р). Итог 33 000р.

- Прогноз не оправдался – Газпром упал до 240 рублей. Наш максимальный убыток составит не более суммы выплаченной премии. Т. е. мы потеряли 14 500р. При этом надо вспомнить, что остальные деньги мы положили в банк. Наш убыток составил 14 500 – 7 000 = 7 500 рублей.

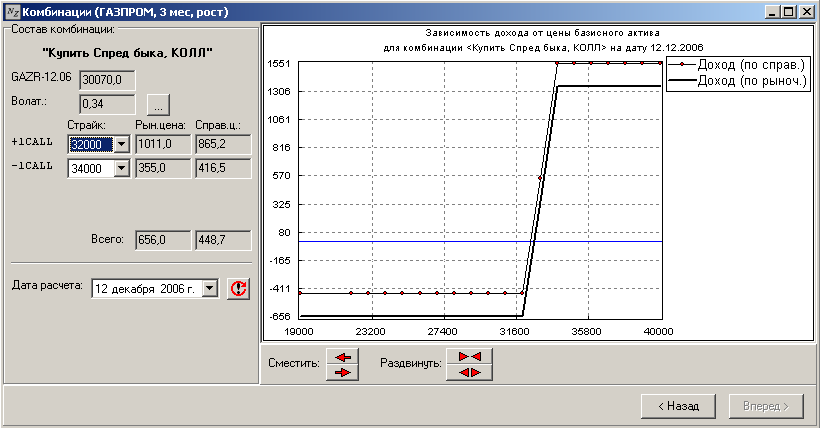

Но нам бы хотелось попробовать снизить вложения. Для этого будем дешевле покупать опцион и соответственно у него должна быть более высокая цена-страйк, например, 32 000р.

На это мы затратим примерно 6 500р. В конце года: - Прогноз оправдался – Газпром вырос до 360р за акцию. Тогда выигрыш составит 13 500р плюс то, что удастся заработать на оставшиеся свободными 293 500р. (т.е. 7 300р). Итог 20 800р.

- Прогноз не оправдался – Газпром упал до 240 рублей. Наш максимальный убыток составит не более суммы выплаченной премии. Т.е. мы потеряли 6 500р. При этом надо вспомнить, что остальные деньги мы положили в банк. Наш убыток получился отрицательным и составил 6 500 – 7 300 = -800 рублей. Таким образом, мы не получаем убыток, даже если неправильно спрогнозировали рост.

Сравним данный "спред быка" с покупкой опциона КОЛЛ "вне денег" со страйком 33 000, который рассматривался в предыдущем уроке. Мы выбрали для сравнения эти два инструмента, так как они оба требуют минимальных вложений. При росте базового актива до 36 000 покупка КОЛЛа выглядит предпочтительнее, но что будет если он достигнет только 34 000? Простой КОЛЛ в этот момент находится в точке своей безубыточности (предыдущий урок, на рисунке точка Х), т.е. только окупает вложенные средства. "Спред быка" уже при достижении 34 000 готов принести максимальный доход. Сведем данные в таблицу, с учетом того, что все свободные от покупки опционов деньги, мы положили в банк: | Инструмент | Рост на 40 000 | Рост на 60 000 | Снижение на 60 000 | | Опцион «вне денег» | Прибыль 7 250 | Прибыль 27 250 | Убыток 2 750 | | Спред быка | Прибыль 20 800 | Прибыль 20 800 | Прибыль 800 |

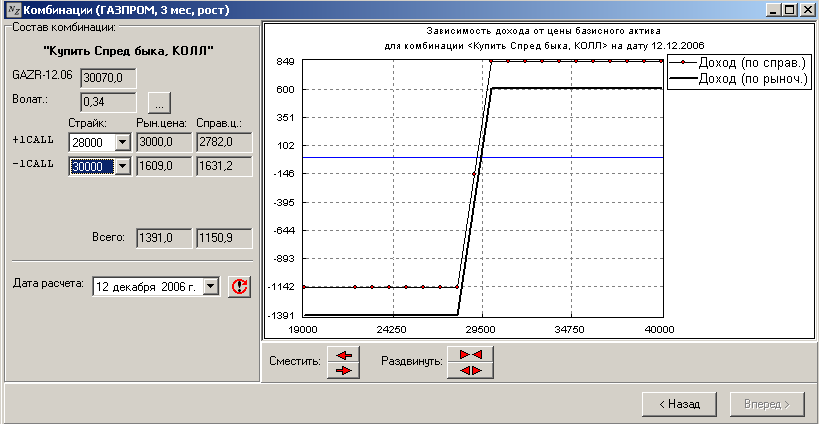

Мы рассмотрели опционы "вне денег", теперь купим опцион КОЛЛ "в деньгах", со страйком 28 000, продадим "около денег", со страйком 30 000.

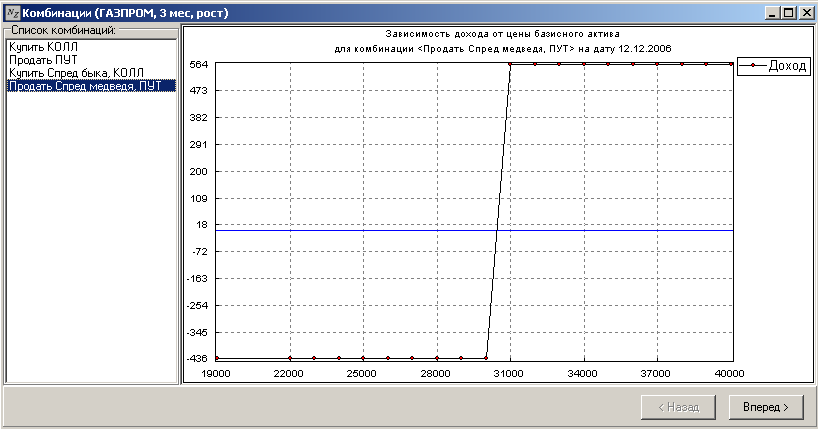

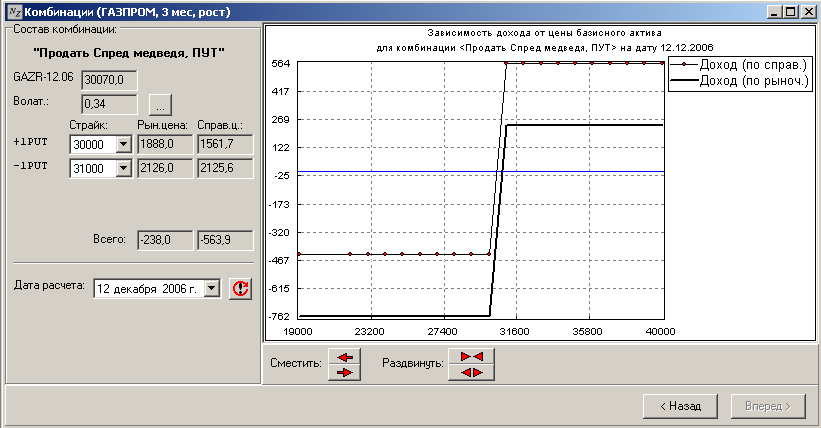

И практический, и теоретический графики не могут принести прибыль. Отсюда наглядно видно, что использовать в "спреде быка" опционы "в деньгах" не выгодно. "Продать спред медведя"Вернемся в самое начало, для этого нажмем Назад справа внизу. И на этот раз выбираем "Продать спред медведя" и нажимаем Вперед:

Мы не будем подробно рассматривать эту комбинацию, так как ее поведение симметрично поведению покупки "спреда быков". Нам, по-прежнему, выгодно продавать опционы по цене-страйк выше текущей цены базового актива и покупать – по цене выше или около цены базового актива. Разница заключается в том, что теперь мы работаем с опционами ПУТ и они при повышении цены страйк будут являться опционами "в деньгах". Почему мы в данном случае говорим, что продаем "спред медведя"? Купленным считается спред, когда цена покупаемого опциона больше цены продаваемого, т.е. мы затрачиваем деньги. И наоборот проданным считается спред когда изначально мы получаем деньги, т.е. продаем дороже, чем покупаем. Выбирать из двух рассмотренных спредов стоит по принципу того, где на данный момент предложены лучшие цены. Вывод: "покупать спред быка" ("продавать спред медведя") можно, если нам удастся правильно подобрать соотношение премий опционов.

Предыдущий урок | Содержание | Следующий урок

|