Уроки к TrinityNZПредыдущий урок | Содержание | Следующий урок

Прогноз: боковое движение.Пусть сейчас середина октября и, изучив прогнозы аналитиков, мы пришли к выводу, что к середине декабря цена на акции Газпрома останется равной 300р. В такой ситуации вложения в акции и фьючерсы бесполезны, так как не могут принести прибыль. Опционы остаются единственным инструментом, на котором можно заработать! Выберем в программе TrinityNZ пункт меню Блоки|Комбинации:

Мы по-прежнему рассматриваем Газпром, но теперь в графе "Поведение актива" выберем "Боковик":

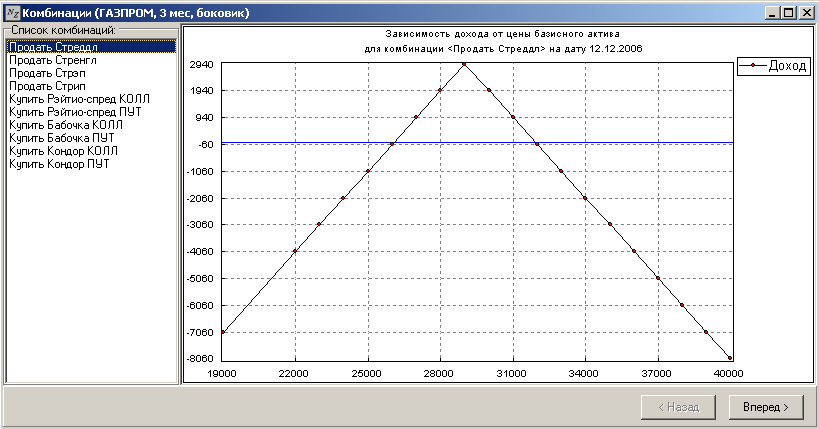

В списке комбинаций у нас предложено 10 вариантов, однако все они схожи, поэтому подробно мы рассмотрим только некоторые из них. "Продать Стреддл"Первым номером в списке идет "Продать Стреддл". Нажимаем Вперед:

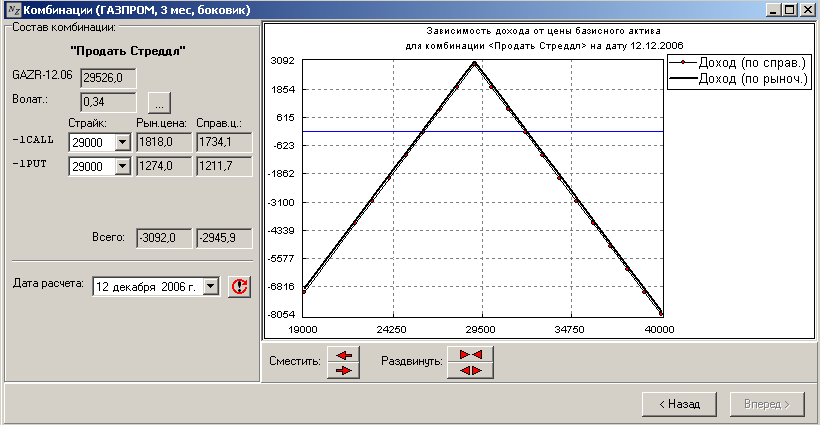

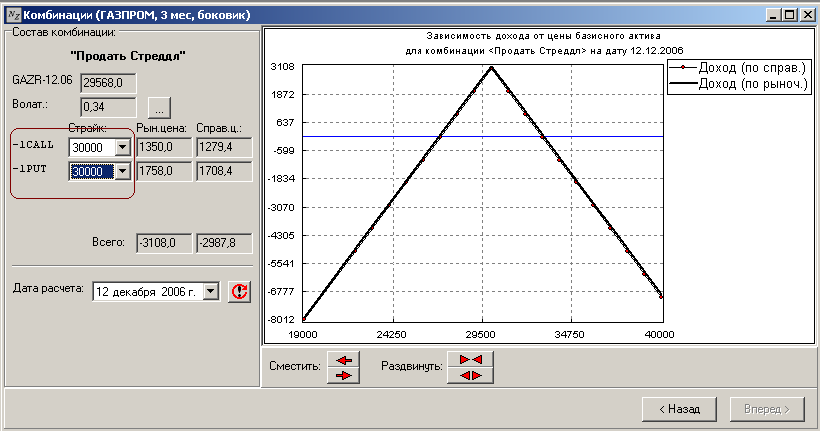

Мы видим, что эта комбинация получается продажей одного опциона ПУТ и одного опциона- КОЛЛ. Треугольник, который образуется синей линией и пересечением черных – область нашей прибыли. Исходя из графика: если цена на 1 фьючерс на акции Газпрома (на момент истечения она совпадет с ценой за 1 контрактный лот акций) не выйдет за пределы от 26 000 до 32 000, то мы получим прибыль. Максимум прибыли приходится на величину, равную цене-страйк проданных опционов (29 000 рублей). Но наш прогноз на цену фьючерса – 30 000 рублей. Чтобы увеличить вероятность получения прибыли и максимизировать доход в случае правильного прогноза, необходимо продавать оба опциона с ценой страйк 30 000 рублей:

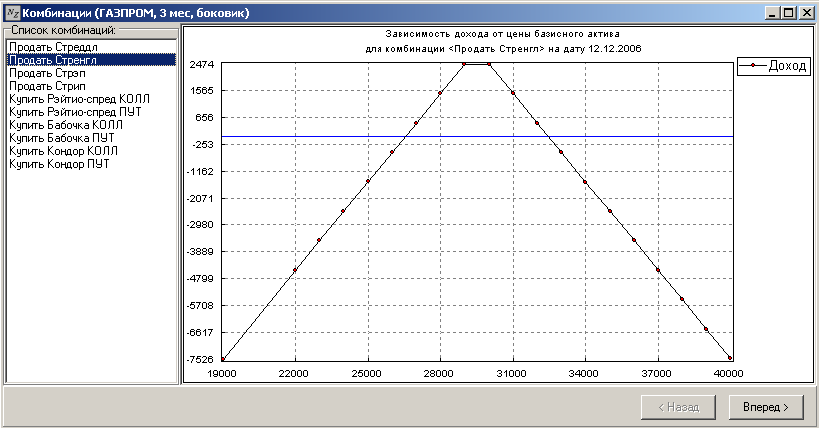

Теперь, если цена не выйдет за пределы 33 100 и 26 900, мы получим прибыль. Причем если наш прогноз оправдается, и Газпром будет стоить 30 000, то доход составит 3 100. "Продать Стренгл"Теперь вернемся Назад и рассмотрим вторую комбинацию – "Продать Стренгл":

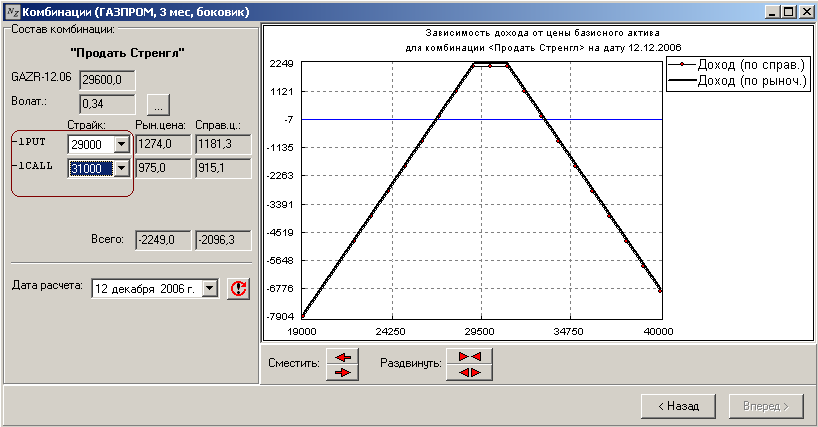

Стренгл отличается от Стреддла тем, что продаются опционы с разными страйками. Это создано для того, чтобы расширить диапазон получения прибыли. Но за увеличение шанса получить прибыль приходится платить снижением максимального дохода. Так как наш прогноз 30 000, то будем продавать опцион ПУТ со страйком 29 000, а КОЛЛ – со страйком 31 000:

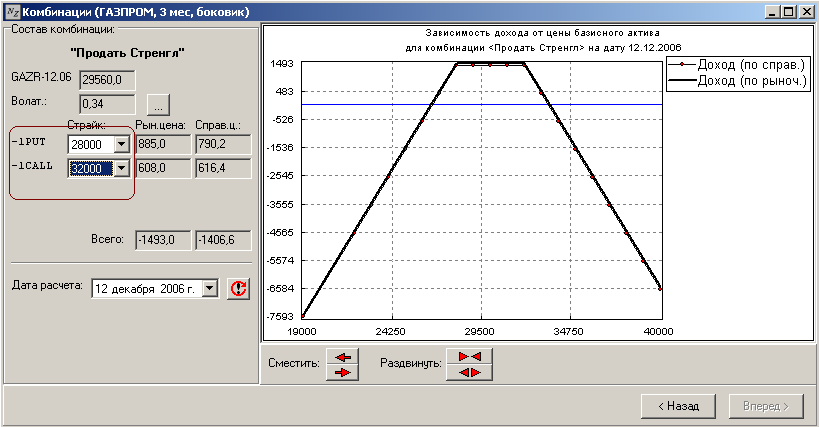

Что же мы получаем на практике? Максимальная прибыль снизилась с 3 100 до 2 200, но при этом границы получения прибыли остались примерно те же, что и стреддла (27 и 33 тысячи соответственно). Может быть, это не было реализовано только в данном случае? Попробуем раздвинуть цены-страйк, будем продавать ПУТ со страйком 28 000 и КОЛЛ – со страйком 32 000.

Теперь пределы получения прибыли раздвинулись с 27 и 33, до 26,5 и 33,5 тысяч рублей. Но прибыль составляет только 1 500р, т.е. половину от максимальной прибыли стреддла. Значит лучше в большинстве случаев продавать стреддл. У рассмотренных выше комбинаций есть один большой минус – неограниченные убытки. Наша задача попробовать их минимизировать. Вернемся к списку комбинаций. Нажимаем Назад:

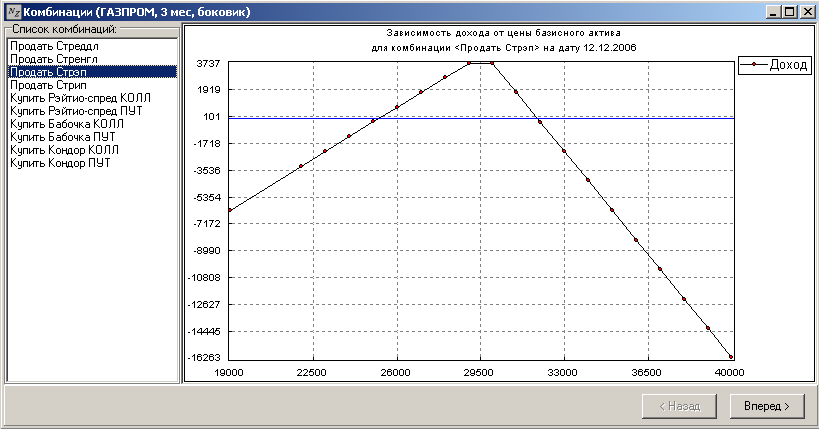

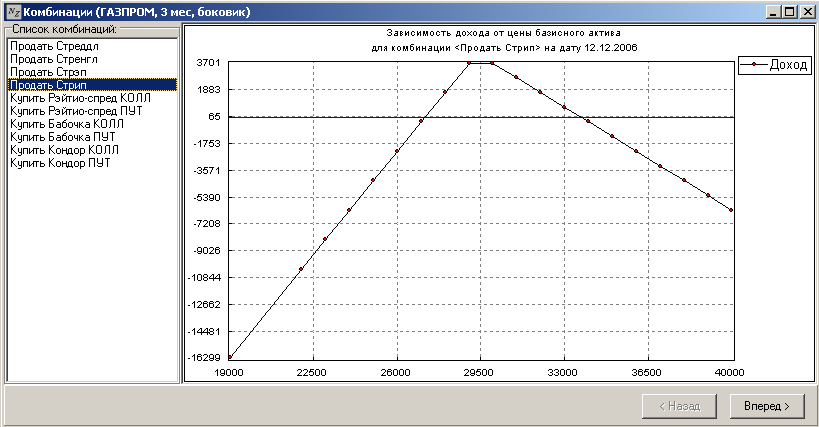

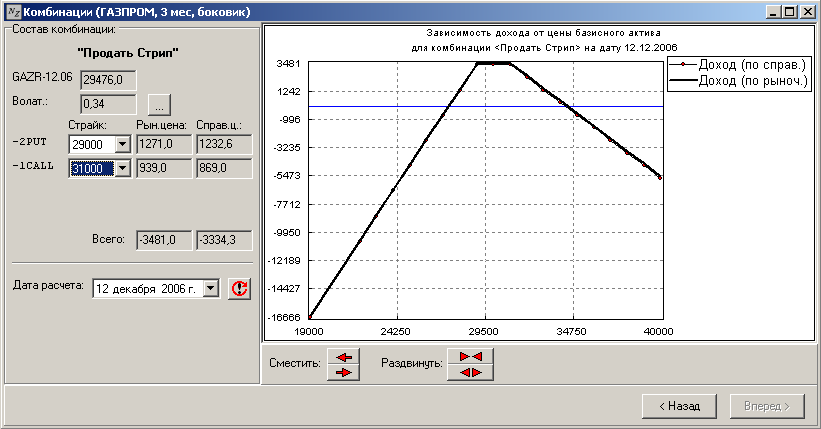

"Продать Стрип"Две пары следующих комбинаций рассчитаны на то, что помимо прогноза на боковое движение базового актива, мы предполагаем, что вероятность движения в одну из сторон больше. Например, если основной прогноз – боковик – не оправдался, то вероятность роста цены акций выше вероятности падения. Тогда рассмотрим комбинацию продать Стрип, которая идет четвертой в списке:

Комбинация образуется продажей двух опционов ПУТ с одинаковыми страйками и одного опциона КОЛЛ с бoльшим страйком. Так как наш прогноз 30 000, то будем продавать опционы ПУТ со страйком 29 000, а КОЛЛ – 31 000:

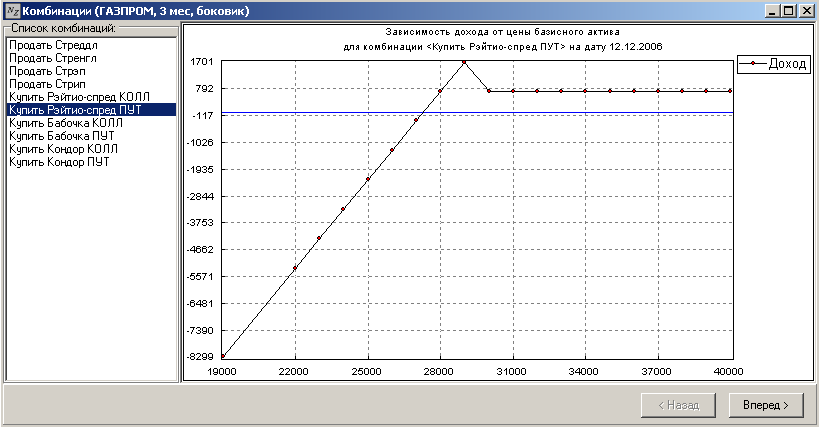

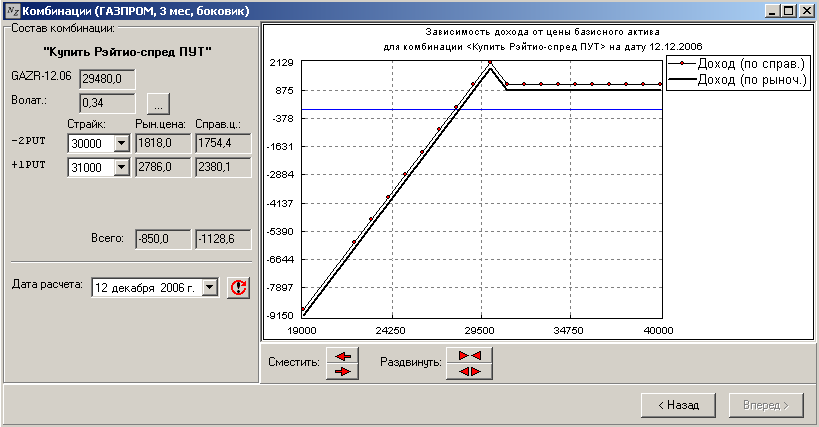

максимальная прибыль составляет 3 500р, а получать ее мы будем, начиная от 27 300 до 34 400. таким образом, мы отодвинули верхнюю границу. "Купить Рейтио-спред ПУТ"Вернемся Назад и рассмотрим комбинацию №6:

Нажмем Вперед (прогноз на то, что рост более вероятен, чем падение – если основной прогноз, боковик, не оправдался – сохранился). Комбинация образована продажей двух опционов ПУТ и покупкой одного опциона КОЛЛ. Зададим необходимые нам параметры: продажа ПУТов со страйком 30 000 и покупка КОЛЛа – 31 000:

На графике мы видим, что при 30 000р мы получим максимальную прибыль 2 000р, если же рынок выйдет из бокового движения и двинется вверх, то мы сможем заработать фиксированный доход 875р. Значит, неограниченный убыток сохранился только при движениях рынка вниз. Сравнение вариантов с неограниченным рискомТеперь вернемся к имеющимся у нас 300 000 рублей, будем покупать (продавать) все кратно 10 опционам, чтобы было удобно сравнивать с предыдущими уроками. Оставшиеся деньги положим в банк. Так как цены комбинаций различаются немного, то будем предполагать, что это добавит нам 7 000 рублей одинаково для всех комбинаций. Рассчитаем все три рассмотренные комбинации: - Продать Стреддл

- Прогноз оправдался – цена на Газпром на 12 декабря равна 30 000р. Наша прибыль составила 31 000 рублей, плюс банковский вклад. Итог: 38 000 – прибыль.

- Прогноз не оправдался – цена выросла до 36 000. Наш убыток составил примерно 30 000, учтем вклад в банк. Итог: 23 000 – убыток.

- Прогноз не оправдался – цена упала до 24 000. Наш убыток составил примерно 30 000, учтем вклад в банк. Итог: 23 000 – убыток.

- Продать Стрип

- Прогноз оправдался – цена на Газпром на 12 декабря равна 30 000р. Наша прибыль составила 35 000 рублей, плюс банковский вклад. Итог: 42 000 – прибыль.

- Основной прогноз не оправдался, но второе предположение оказалось верным – цена выросла до 36 000. Наш убыток составит примерно 13 000, учтем вклад в банк. Итог: 6 000 – убыток.

- Прогноз не оправдался – цена упала до 24 000. Наш убыток составит примерно 55 000, учтем вклад в банк. Итог: 48 000 – убыток.

- Купить Рейтио-спред ПУТ

- Прогноз оправдался – цена на Газпром на 12 декабря равна 30 000р. Наша прибыль составила 20 000 рублей, плюс банковский вклад. Итог: 27 000 – прибыль.

- Основной прогноз не оправдался, но второе предположение оказалось верным – цена выросла до 36 000. Наша прибыль составит примерно 8 700, учтем вклад в банк. Итог: 15 700 – прибыль.

- Прогноз не оправдался – цена упала до 24 000. Наш убыток составит примерно 40 000, учтем вклад в банк. Итог: 33 000 – убыток.

Сведем все данные в таблицу: | Инструмент | Цена 30 000 | Цена 36 000 | Цена 24 000 | | Продать Стреддл | Прибыль 38 000 | Убыток 23 000 | Убыток 23 000 | | Продать Стрип | Прибыль 42 000 | Убыток 6 000 | Убыток 48 000 | | Купить Рейтио-спред ПУТ | Прибыль 27 000 | Прибыль 15 700 | Убыток 33 000 |

Наглядно видно, что каждая комбинация выгодна по своему: - Продажа Стреддла дает значительную прибыль, если наш основной прогноз оправдался, но не дает никаких ограничений на убыток если мы сделали неправильный прогноз.

- Продажа Стрипа дает еще более значительную прибыль, если наш основной прогноз оправдался, если же верным оказалось второе предположение, то мы имеем минимальные убытки, но зато в случае, если оба прогноза ошибочны убыток вдвое больше, чем при продаже Стреддла.

- Покупка Рейтио-спред ПУТ дает неплохую прибыль в случае, если оправдались основной или запасной прогнозы, но убыток в случае падения больше, чем при продаже Стреддла.

Мы не рассматривали комбинации "Продать Спред" и "Купить Рейтио-спред КОЛЛ", но они аналогичны комбинациям "Продать Стрип" и "Купить Рейтио-спред ПУТ" с одним отличием: второе предположение прогнозирует падение, а не рост. Итог: опционы позволяют зарабатывать на любом движении рынка, в том числе и на боковом. Этого не добиться использованием акций. "Купить бабочку ПУТ"Однако, нам бы хотелось не только хорошо заработать, но и ограничить всевозможные убытки. Для этого хорошо подходят оставшиеся четыре комбинации. Возвратимся Назад:

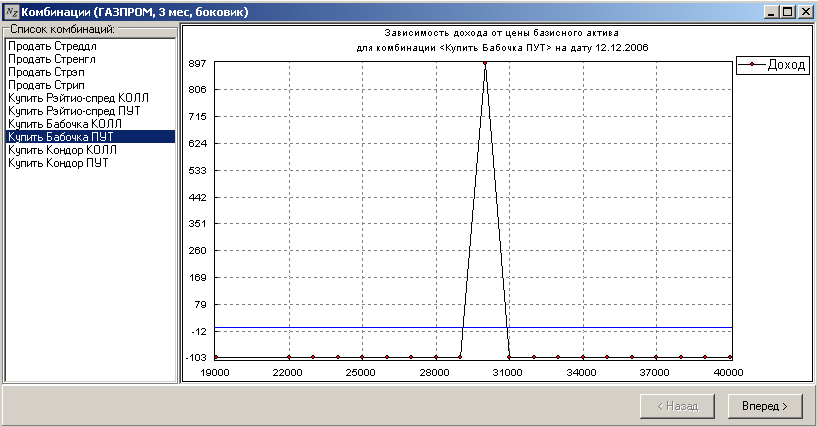

и выберем "Купить бабочка ПУТ" (покупка Бабочки КОЛЛ принципиально от него не отличается)

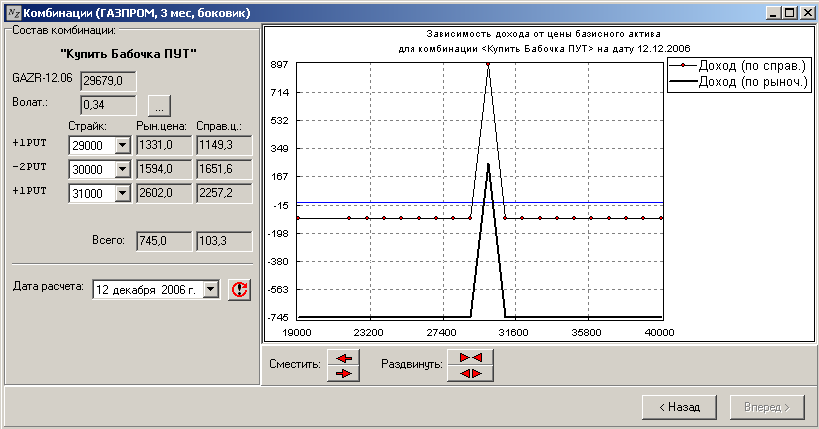

Бабочка ПУТ образуется продажей двух опционов ПУТ с одинаковым страйком и покупкой двух опционов ПУТ с разными страйками, отличающимися от страйков проданных опционов на равную величину. К сожалению, текущая рыночная цена не предоставляет возможности составить данную комбинацию, поэтому будем опираться на теоретическую цену. Для создания комбинации нам потребуется затратить 100 рублей, а максимальная возможная прибыль 900 рублей. Т.е. наша прибыль при точном прогнозе будущей цены составляет 900% за период! Или 5 400% годовых. Вернемся к нашему примеру: - Прогноз оправдался – цена на Газпром равна 30 000р на 12 декабря. Наша прибыль составила 9 000 рублей, плюс процент от банковского вклада. Итог: 16 000 – прибыль.

- Прогноз не оправдался – цена выросла до 36 000. наш убыток составит примерно 1 000, учтем вклад в банк. Итог: 6 000 – прибыль.

- Прогноз не оправдался – цена упала до 24 000. наш убыток составит примерно 1 000, учтем вклад в банк. Итог: 6 000 – прибыль.

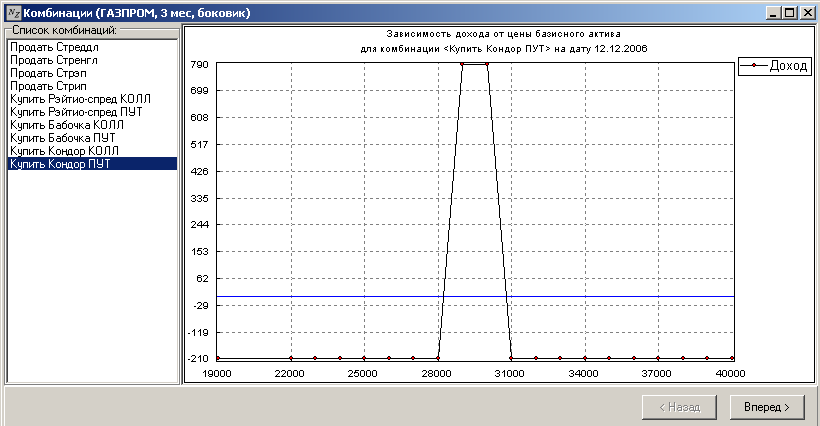

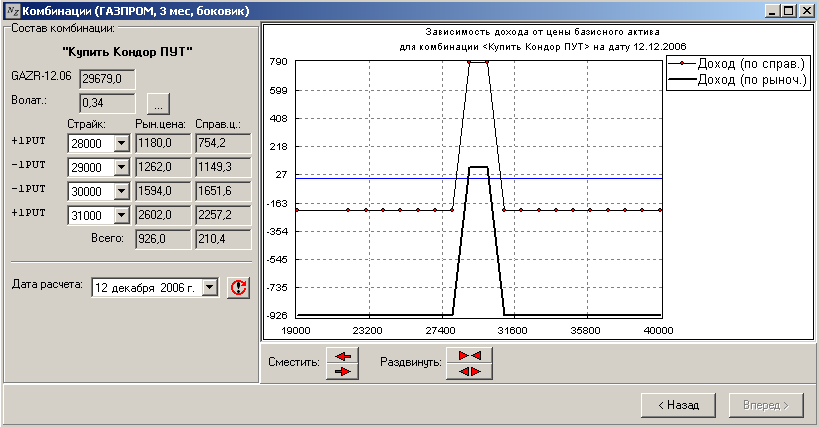

"Купить кондор ПУТ"Вернемся Назад и рассмотрим две оставшиеся комбинации, они идентичны покупке "Бабочки", но теперь продаются опционы с разными страйками:

снова будем опираться на теоретическую цену, наша возможная прибыль составляет 800 рублей при вложении ( и соответственно максимальных потерях) 200 рублей, т.е. 400% за период или 2 400% годовых: - Прогноз оправдался – цена на Газпром на 12 декабря равна 30 000р. Наша прибыль составила 8 000 рублей, плюс банковский вклад. Итог: 15 000 – прибыль.

- Прогноз не оправдался – цена выросла до 36 000. Наш убыток составит примерно 2 000, учтем вклад в банк. Итог: 5 000 – прибыль.

- Прогноз не оправдался – цена упала до 24 000. Наш убыток составит примерно 2 000, учтем вклад в банк. Итог: 5 000 – прибыль.

Покупка Бабочка ПУТ требует от нас меньших вложений и может принести большую прибыль. Теперь посмотрим, раздвинулись ли границы области, в которой мы получаем прибыль, для покупки Кондор ПУТ: область прибыльности бабочки – от 29 000 до 30 800; область прибыльности Кондора – от 28 200 до 30 800. В данном случае отрезок цены, на котором мы получим прибыль, увеличился почти в полтора раза. Смещение данного отрезка в сторону повышения или понижения регулируется подбором цен-страйк для опционов. Вывод: работая с опционами, можно зарабатывать при любом (даже боковом) движении рынка. Построение опционных комбинаций позволяет ограничить убытки и свести риск потери к минимуму.

Предыдущий урок | Содержание | Следующий урок

|