Уроки к TrinityNZПредыдущий урок | Содержание | Следующий урок

Прогноз: сильное движение, но рост или падение неизвестно.Пусть сейчас середина октября и предположим, что после изучения прогноза стало ясно, что цена акций Газпрома в среднесрочном периоде (через два месяца, к середине декабря) может резко измениться. Но мнения аналитиков относительно направления движения цены разделились. Вы не можете дать прогноз: вырастет цена акций Газпрома или упадет. В таком случае можно сидеть и месяцами ждать удобного момента для входа в рынок акций или же можно подобрать опционную комбинацию и зарабатывать при текущем положении на рынке. Выберем в программе TrinityNZ Блоки|Комбинации:

В графе поведение актива выберем резкое изменение:

Как и в предыдущем уроке, мы видим 10 вариантов. Изучив их список, вы заметите, что все они являются обратными для комбинаций из предыдущего урока. Какие же из них будут выгодны теперь? Наш прогноз: цена Газпрома либо вырастет до 360р, либо упадет до 240р.

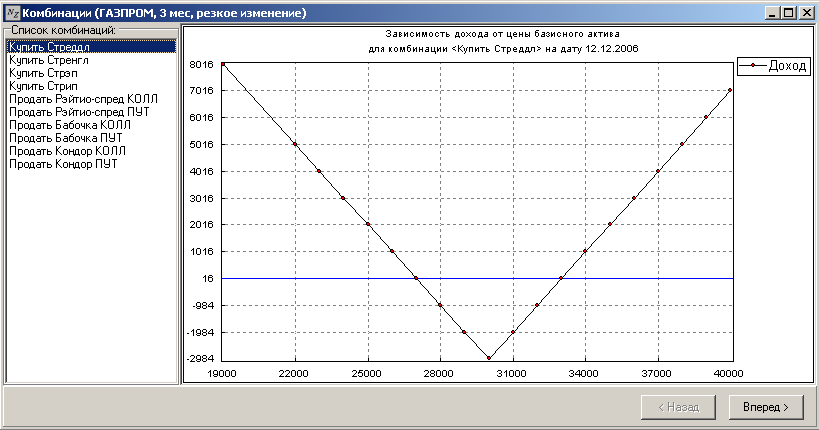

"Купить стреддл"Рассмотрим покупку Стреддла:

Комбинация "покупка Стреддла" образуется покупкой опционов КОЛЛ и ПУТ с одинаковыми страйками. Наше вложение составляет 3 400р. Прибыль от этой комбинации мы получим, если цена на Газпром станет меньше 26 600 или больше 33 400. Вернемся к нашему примеру, для удобства сравнения с предыдущими уроками покупаем по 10 опционов КОЛЛ и ПУТ: - Прогноз оправдался – цена упала до 24 000. Прибыль составила примерно 25 000, учтем вклад в банк. Итог: 32 000 – прибыль.

- Прогноз оправдался – цена выросла до 36 000. Прибыль составила примерно 25 000, учтем вклад в банк. Итог: 32 000 – прибыль.

- Прогноз не оправдался – цена осталась равной 30 000. Убыток равен величине первоначальной премии, т.е. 34 000, учтем вклад в банк. Итог: 27 000 – убыток.

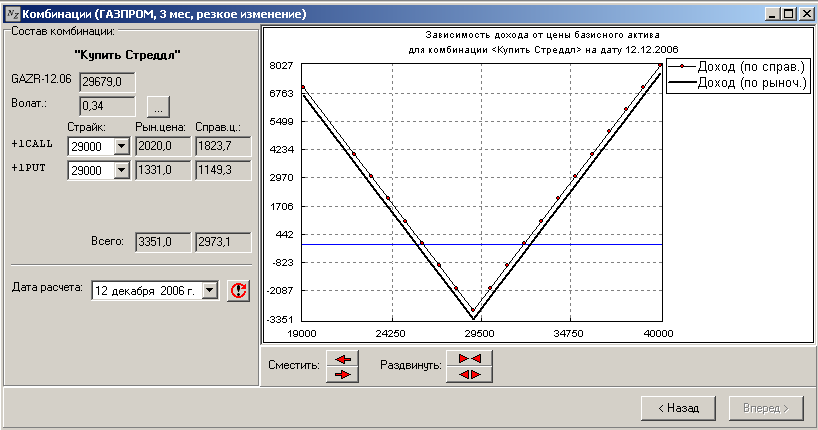

Мы покупаем опционы КОЛЛ и ПУТ со страйком 30 000, так как наш прогноз – в какую из сторон будет двигаться рынок – равновероятен. Если же мы рассчитываем, что движение рынка вверх более вероятно, то надо уменьшить цену-страйк. Тогда верхняя точка безубыточности сместится влево, т.е. вероятность выигрыша и прибыль увеличатся в случае роста цены базового актива.

Купим ПУТ и КОЛЛ со страйком 29 000. Наш пример: - Прогноз полностью оправдался – цена выросла до 36 000. Прибыль составила примерно 37 000, учтем вклад в банк. Итог: 44 000 – прибыль.

- Прогноз оправдался частично – цена упала до 24 000. Прибыль составила примерно 17 000, учтем вклад в банк. Итог: 24 000 – прибыль.

- Прогноз не оправдался – цена осталась равной 30 000. Убыток меньше величины первоначальной премии, так как максимальный убыток достигается при 29 000р. Определим потери из графика. Они составили 23 000, учтем вклад в банк. Итог: 16 000 – убыток.

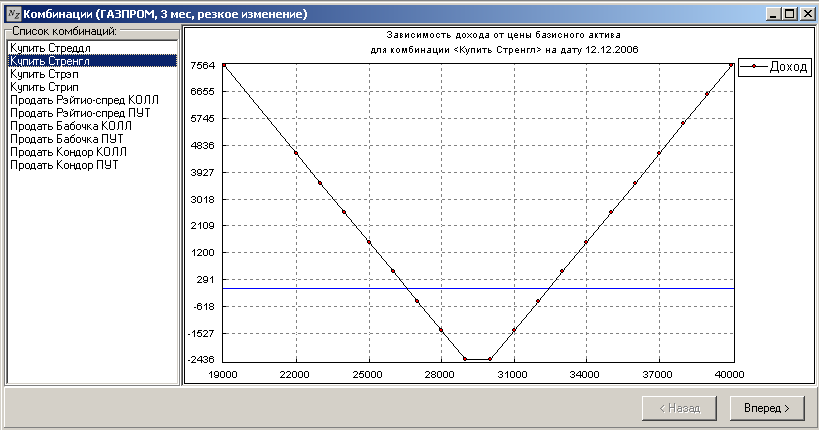

"Купить стренгл"Вернемся к списку комбинаций:

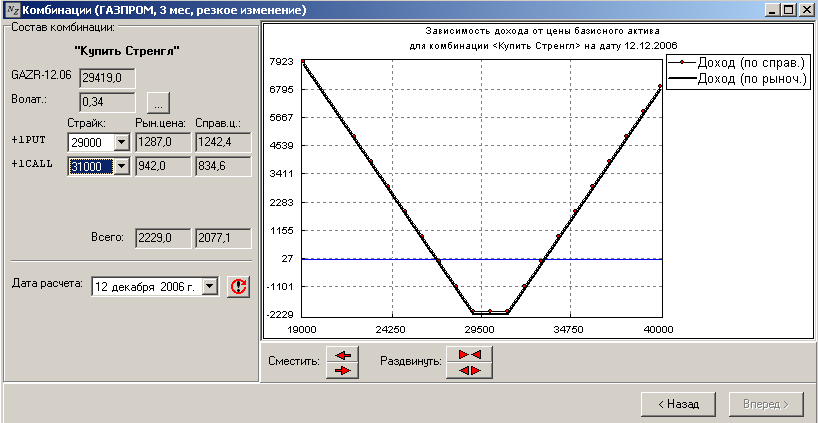

Выберем "Купить Стренгл". Будем покупать ПУТ со страйком 29 000 и КОЛЛ со страйком 31 000. На прошлом уроке мы убедились, что продавать опционы с разными страйками (т.е. Стренгл) нам не так интересно, как с одинаковыми (Стреддл). Это объяснялось тем, что доход снижался, а границы получения прибыли не расширялись. Теперь мы покупаем Стренгл, значит снижение уплачиваемой премии будет нам выгодно:

За приобретение мы заплатили 2 200р. Прибыль мы получим, если цена выйдет за рамки диапазона цены от 26 700 до 33 300. Вернемся к нашему примеру. - Прогноз оправдался – цена упала до 24 000. Прибыль составила примерно 26 000, учтем вклад в банк. Итог: 33 000 – прибыль.

- Прогноз оправдался – цена выросла до 36 000. Прибыль составила примерно 26 000, учтем вклад в банк. Итог: 33 000 – прибыль.

- Прогноз не оправдался – цена осталась равной 30 000. Убыток равен величине первоначальной премии, т.е. 22 000, учтем вклад в банк. Итог: 15 000 – убыток.

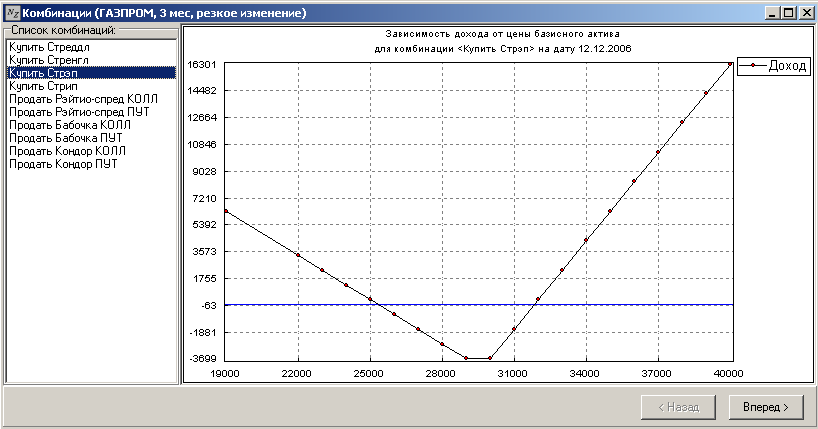

Если вероятность роста больше вероятности падения, то, как и в случае со Стреддлом, мы можем сместить верхнюю точку безубыточности влево, путем уменьшения цены страйк покупаемых опционов. И наоборот, если вероятность падения больше вероятности роста, то мы можем сместить нижнюю точку безубыточности вправо, путем увеличения цены страйк покупаемых опционов. Вывод: покупка Стренгла является более выгодной комбинацией, чем покупка Стреддла, так как требует меньших вложений, при одинаковом потенциале прибыли. "Купить стрэп"Вернемся Назад. Предположим, что рост несколько более вероятен, чем падение. Так как ситуация рассматривается обратная той, что была на прошлом уроке, то для нашего прогноза применима комбинация "Купить Стрэп". Она получается благодаря покупке одного опциона ПУТ и двух опционов КОЛЛ с бoльшим страйком:

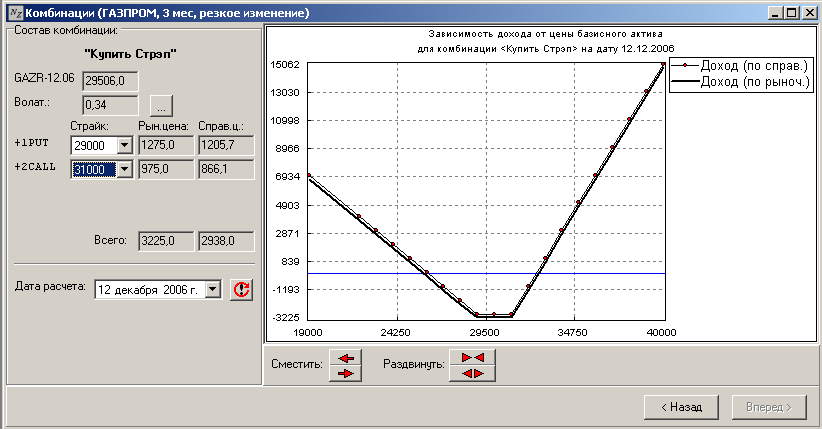

будем покупать ПУТ со страйком 29 000 и КОЛЛы со страйком 31 000:

Благодаря тому, что мы покупаем два опциона КОЛЛ против одного опциона ПУТ, прибыль при увеличении цены базового актива растет вдвое быстрее, чем при падении его цены. Точки безубыточности графика – 25 700 и 32 600. Наше вложение составляет 32 000. Рассчитаем доход для нашего примера: - Прогноз полностью оправдался (цена резко изменилась и выросла) – цена выросла до 36 000. Прибыль составила примерно 71 000, учтем вклад в банк. Итог: 78 000 – прибыль.

- Прогноз оправдался частично (цена резко изменилась и упала) – цена упала до 24 000. Прибыль составила примерно 18 000, учтем вклад в банк. Итог: 25 000 – прибыль.

- Прогноз не оправдался – цена осталась равной 30 000. Убыток составил 32 000, учтем вклад в банк. Итог: 25 000 – убыток.

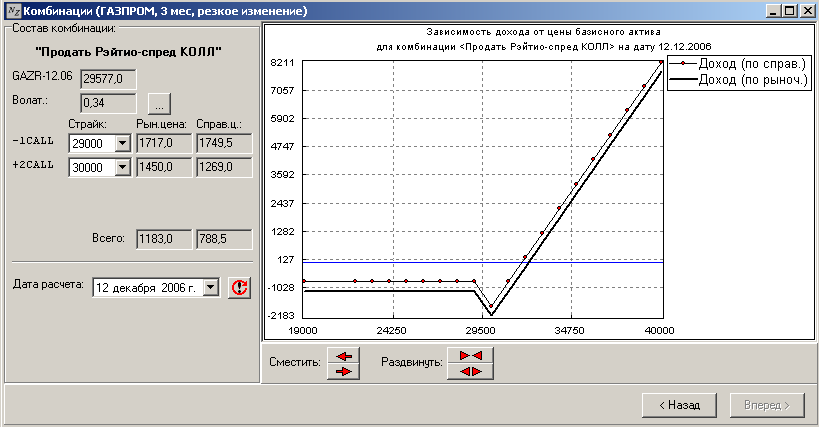

"Продать рейтио-спред КОЛЛ"Теперь рассмотрим продажу Рейтио-спреда КОЛЛ:

Комбинация образована продажей опциона КОЛЛ со страйком 29 000 и покупкой двух опционов КОЛЛ со страйком 30 000. Рассмотрим наш пример: - Прогноз полностью оправдался – цена выросла до 36 000. Прибыль составила примерно 39 000, учтем вклад в банк. Итог: 46 000 – прибыль.

- Прогноз оправдался частично – цена упала до 24 000. Мы получаем фиксированный убыток 11 000, учтем вклад в банк. Итог: 4 000 – убыток.

- Прогноз не оправдался – цена осталась равной 30 000. Убыток составил 22 000, учтем вклад в банк. Итог: 15 000 – убыток.

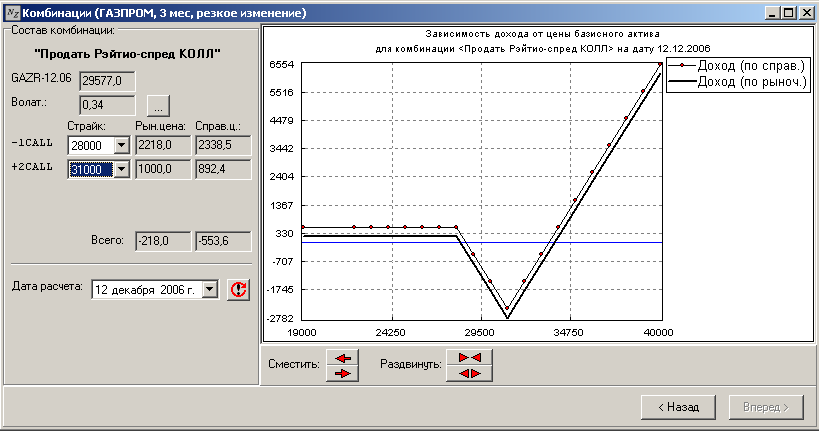

В случае роста цены акции мы имеем хорошую прибыль, и ограниченные убытки в остальных случаях. Но нам бы хотелось получать прибыль и в случае движения рынка вниз. Для этого увеличим разницу между ценами страйк. Будем продавать КОЛЛ – 28 000 и покупать два КОЛЛа – 31 000:

На графике хорошо видно, что мы стали получать прибыль при падении цены базового актива, но за это мы заплатили уменьшением шанса прибыли, удалением точек безубыточности и уменьшением дохода в случае роста. Рассмотрим наш пример: - Прогноз полностью оправдался – цена выросла до 36 000. Прибыль составила примерно 23 000, учтем вклад в банк. Итог: 30 000 – прибыль.

- Прогноз оправдался частично – цена упала до 24 000. Прибыль составила примерно 3 000, учтем вклад в банк. Итог: 10 000 – прибыль.

- Прогноз не оправдался – цена осталась равной 30 000. Убыток составил 28 000, учтем вклад в банк. Итог: 21 000 – убыток.

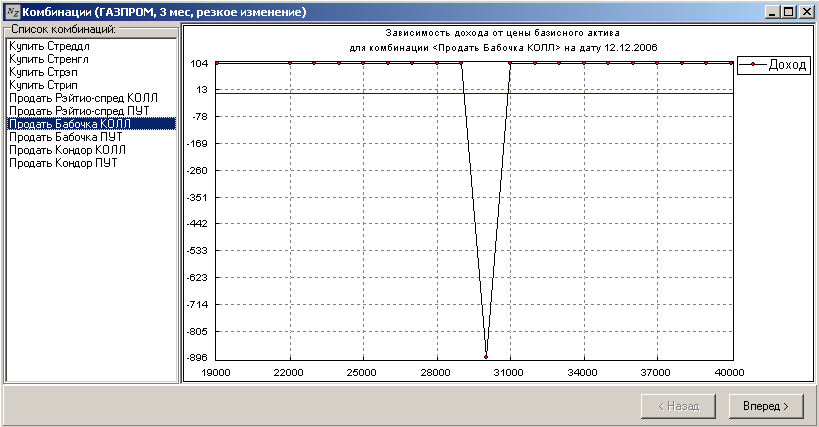

Какую из этих комбинаций применять на практике решать уже вам. Все будет зависеть от того, насколько вы уверены в своем прогнозе. Комбинации купить Стрип и продать Рейтио-спред ПУТ аналогичны двум разобранным вариантам. Разница заключается в том, что для них мы будем считать падение более вероятным, чем рост. "Продать бабочку" или "Продать кондор"Вернемся Назад:

Оставшиеся четыре варианта, как мы помним из прошлого урока, имеют схожую структуру. Но теперь мы будем продавать комбинации Бабочка и Кондор. Имеет ли смысл играть на продаже данных комбинаций? На графике видно, что мы можем получить лишь небольшую фиксированную прибыль. Убыток же, если цена на акции не будет меняться значительно, превысит прибыль в несколько раз. Решать Вам, но мы считаем довольно рискованным создавать такую комбинацию. Сравнение комбинацийСведем все данные в таблицу: | Комбинация | Цена 36 000 | Цена 24 000 | Цена 30 000 | | Купить Стреддл 30 000 | Прибыль 32 000 | Прибыль 32 000 | Убыток 27 000 | | Купить Стреддл 29 000 | Прибыль 44 000 | Прибыль 24 000 | Убыток 16 000 | | Купить Стренгл | Прибыль 33 000 | Прибыль 33 000 | Убыток 15 000 | | Купить Стрэп | Прибыль 78 000 | Прибыль 25 000 | Убыток 25 000 | | Продать Рейтио-спред КОЛЛ 29 000/30 000 | Прибыль 46 000 | Убыток 4 000 | Убыток 15 000 | | Продать Рейтио-спред КОЛЛ 28 000/31 000 | Прибыль 30 000 | Прибыль 10 000 | Убыток 21 000 |

Вывод: работая с опционами, можно зарабатывать при любом (даже неизвестном) движении рынка. Построение опционных комбинаций позволяет ограничить убытки и свести риск потери к минимуму.

Предыдущий урок | Содержание | Следующий урок

|