Уроки к TrinityNZПредыдущий урок | Содержание | Следующий урок

Примеры использования блока Спекулянт для сравнения опционных комбинаций.Программа TrinityNZ содержит в себе блок "Спекулянт", который, основываясь на котировках, предлагает выгодные с точки зрения получения возможного дохода комбинации из одного/двух опционов. Какие характеристики могут интересовать трейдера при создании комбинации из опционов? Конечно, на первом месте стоит средняя доходность. Однако немаловажными факторами являются характеристики риска и так сказать "комфортности" открытой позиции. В качестве характеристики риска мы будем рассматривать VAR (Value at risk) - сумму денег, больше которой инвестор не может потерять с заданной вероятностью (мы будем рассматривать вероятность 0.95, т.е. 95% уровень). Если эту сумму поделить на стоимость комбинации, то получим VAR, заданное в долях от вложенной суммы. Если комбинация такая, что потери вообще невозможны (конечно, с заданной вероятностью), то значение VAR будет отрицательным (-1 означает, что 100% от стоимости комбинации будет прибылью). Пусть теперь у нас есть комбинация с достаточно большой доходностью и небольшим VAR. Поясним, что можно понимать под "некомфортностью" данной позиции. Вполне возможно, что это позиция с ограниченными снизу потерями, поэтому VAR небольшой (не больше 1, т.е. 100%: можем потерять не больше, чем стоимость комбинации). Однако доходность позиции может достигаться за счет того, что с большой вероятностью происходит небольшой проигрыш, а с маленькой вероятностью - очень большой выигрыш. Естественно, такая позиция может быть психологически "неудобной" для трейдера. Поэтому третьей характеристикой комбинации является вероятность остаться в плюсе (шанс выигрыша). Естественно, все три перечисленные выше характеристики зависят от прогноза поведения цены. Причем, когда строится прогноз, он носит, по сути, вероятностный характер, т.е. оцениваются шансы того, что цена будет из того или иного диапазона. Одним из часто используемых способов прогноза является прогноз поведения параметров некоторой заданной модели. Например, можно рассмотреть модель геометрического броуновского движения. Тогда, прогнозируя тенденцию изменения волатильности и средней доходности базиса, можно задать прогноз поведения цены в будущем. Итак, будем считать, что распределение цен в интересующий нас момент задано. Тогда блок "Спекулянт" дает следующие комбинации, упорядоченные по убыванию доходности (1 = 100% доходности в пересчете на год). Таблица 1. Результаты блока Спекулянт | № | Опцион №1 | Опцион №2 | Доходность | VAR | Шанс выигр. | | 1 | продажа EERU-6.05...PA...6500.00 | | 12.54 | -1.00 | 0.999 | | 2 | продажа EERU-6.05...CA...9500.00 | продажа EERU-6.05...PA...6500.00 | 8.83 | -1.00 | 0.990 | | 3 | покупка EERU-6.05...CA...8500.00 | продажа EERU-9.05_120905CA 9500 | 8.54 | 2.16 | 0.523 | | 4 | продажа EERU-6.05...PA...7000.00 | | 8.40 | -1.00 | 0.982 | | 5 | продажа EERU-6.05...CA...9500.00 | продажа EERU-6.05...PA...7000.00 | 8.03 | -1.00 | 0.973 | | 6 | продажа EERU-6.05...CA...9500.00 | | 7.35 | -1.00 | 0.990 | | 7 | покупка EERU-6.05...PA...7500.00 | продажа EERU-6.05...PA...7000.00 | 7.14 | 1.00 | 0.131 | | 8 | покупка EERU-6.05...CA...8500.00 | продажа EERU-6.05...CA...9500.00 | 5.20 | 1.00 | 0.205 | Визуальная информацияТаблица блока Спекулянт с наиболее доходными комбинациями дает возможность визуально оценить выделенную комбинацию. Опишем это поподробнее. Пример 1 (доходность = 7.14, 95%VAR = 1, шанс выигрыша = 0.131)

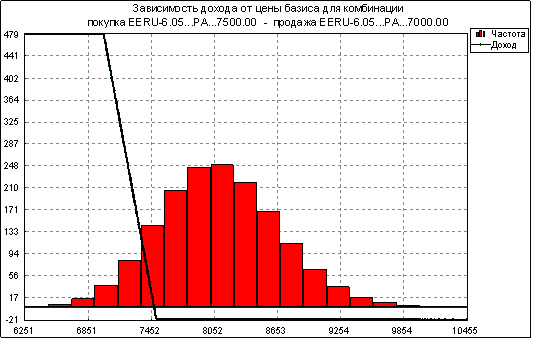

Рис. 1. Bear Put Price Spread (седьмая строка Таблицы 1)

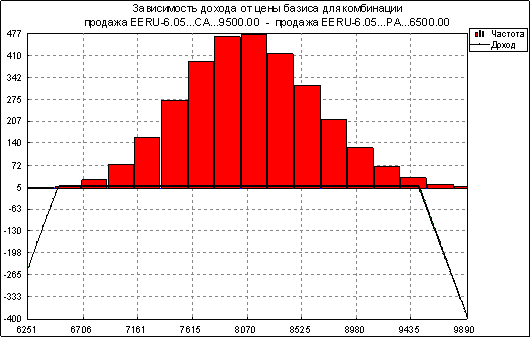

На рис.1 представлен график поведения цены комбинации из двух опционов. Это вариант стратегии Bear Put Price Spread: покупка и продажа опционов PUT с разными страйками (седьмая строка Таблицы 1), причем продажа с более высоким страйком. График дохода показывает зависимость дохода от цены базиса в момент экспирации. Видно, что как доходы, так и убытки ограничены. Однако шанс выигрыша немногим более 1 из 8: выигрыш случится, если цена спота пойдет резко вниз. На рис.1 красными столбцами изображены шансы попадания цены в соответствующие диапазоны (частоты). Поэтому видно, что вероятности того, что будут убытки, действительно велика (основная масса красных столбцов находится в области отрицательных значений дохода). Рисунок 1 также показывает, что отклонения от выбранной модели в сторону увеличения волатильности (график частот "расплывется в стороны) или сдвига в сторону низких цен данную комбинацию могут только улучшить. Однако уменьшение волатильности и тренд вверх делают комбинацию невыгодной (но не слишком опасной из-за ограниченности убытков). Пример 2 (доходность = 8.83, 95%VAR = -1, шанс выигрыша = 0.99)Рисунок 2 демонстрирует в некотором смысле обратную ситуацию. Таблица 1 (вторая строка) показывает, что VAR = -1, т.е. риска совсем нет. Однако рисунок 2 проясняет ситуацию: риска нет только с заданной вероятностью. При этом присутствует маленькая ненулевая вероятность неограниченных потерь, если цена выйдет за пределы страйков: ниже 6500 или выше 9500. Также данная комбинация отличается большим шансом выигрыша: полученная от продажи опционов премия почти наверняка останется у трейдера.

Рис. 2. Short (Top) Strangle (вторая строка Таблицы 1)

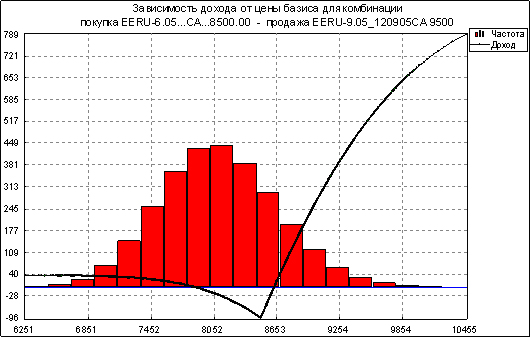

Пример 3 (доходность = 8.54, 95%VAR=2.16, шанс выигрыша = 0.523)Следующий пример - это комбинация, составленная из опционов с разными сроками истечения на момент экспирации ближнего опциона (третья строка таблицы 1). Вообще, если мы рассматриваем комбинацию не на момент истечения всех входящих в нее опционов, то график дохода будет уже не кусочно-линейным, а криволинейным. Комбинация, представленная на рисунке 3, выглядит привлекательно: неограниченный выигрыш при росте цен базиса, выигрыш при падении и ограниченные убытки при нахождении цены в диапазоне от 7870 до 8628. Правда характеристика "Шанс выигрыша" говорит нам, что шансы выигрыша/проигрыша примерно 50 на 50.

Рис. 3 Комбинация из опционов с разными сроками истечения (третья строка Таблицы1)

Предыдущий урок | Содержание | Следующий урок

|