Оптимальная опционная позиция

Итак, умея сравнивать между собой разные опционные позиции, а также вычислять оптимальный объем этой позиции (optF) с учетом имеющихся средств, мы можем находить оптимальную опционную позицию (соответствующую нашему прогнозу на заданную дату). Перебирать все возможные страйки, их соотношение, put/call, кол-во контрактов, лонг/шорт - делать это в лоб, простым перебором, слишком долго. Поэтому в Плазере мы сделали поиск такой позиции через генетический алгоритм. Он позволяет достаточно быстро находить оптимальную позицию. Оказалось, что такая позиция имеет интересную закономерность. Сначала рассмотрим несколько примеров и потом обобщим.

Введем следующие определения:

- P - график плотности распределения вероятностей, соответствующий нашему прогнозу, где окажется цена фьючерса на экспирацию.

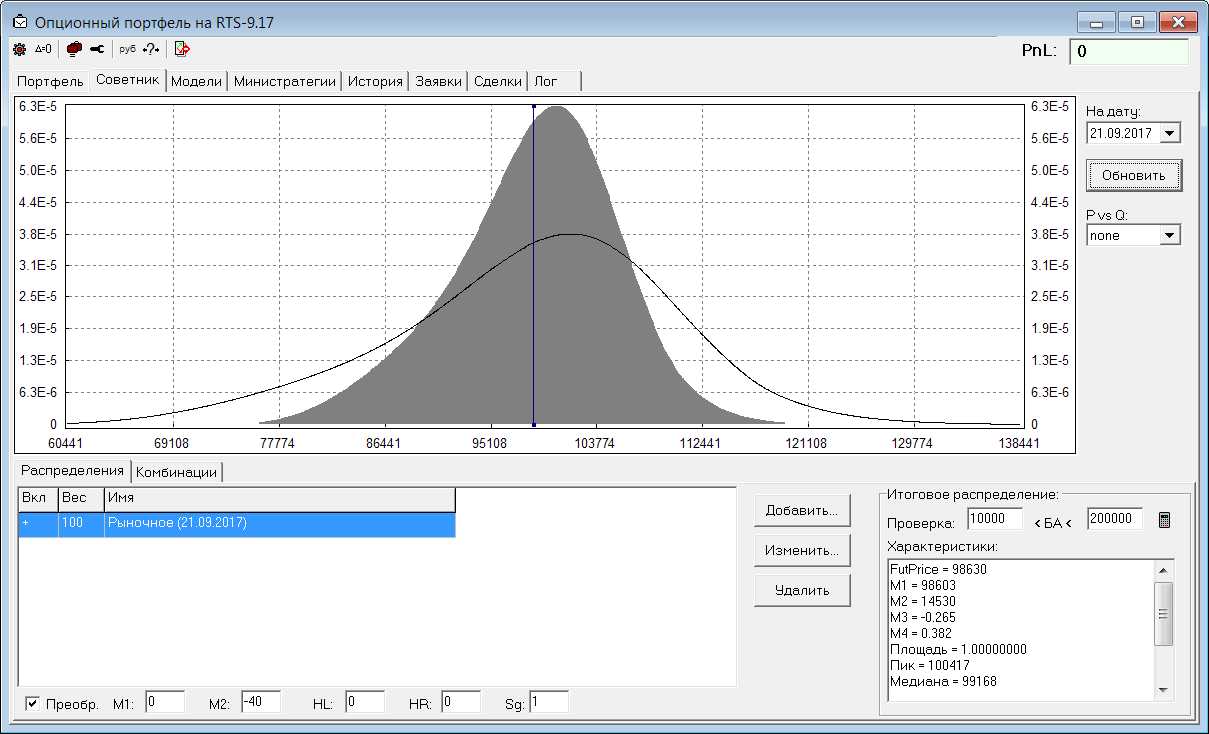

- Q - график плотности распределения вероятностей, соответствующий текущим рыночным ценам на всех страйках выбранной опционной серии (т.е. усредненный прогноз рынка).

Допустим, мы не согласны с рынком и считаем, что ожидаемая до экспирации волатильность будет меньше. Возьмем рыночное распределение и немного его "сожмем" (уменьшим дисперсию):

Здесь сплошная заливка у распределения P (наш вью) и прозрачная заливка у распределения Q (рынок).

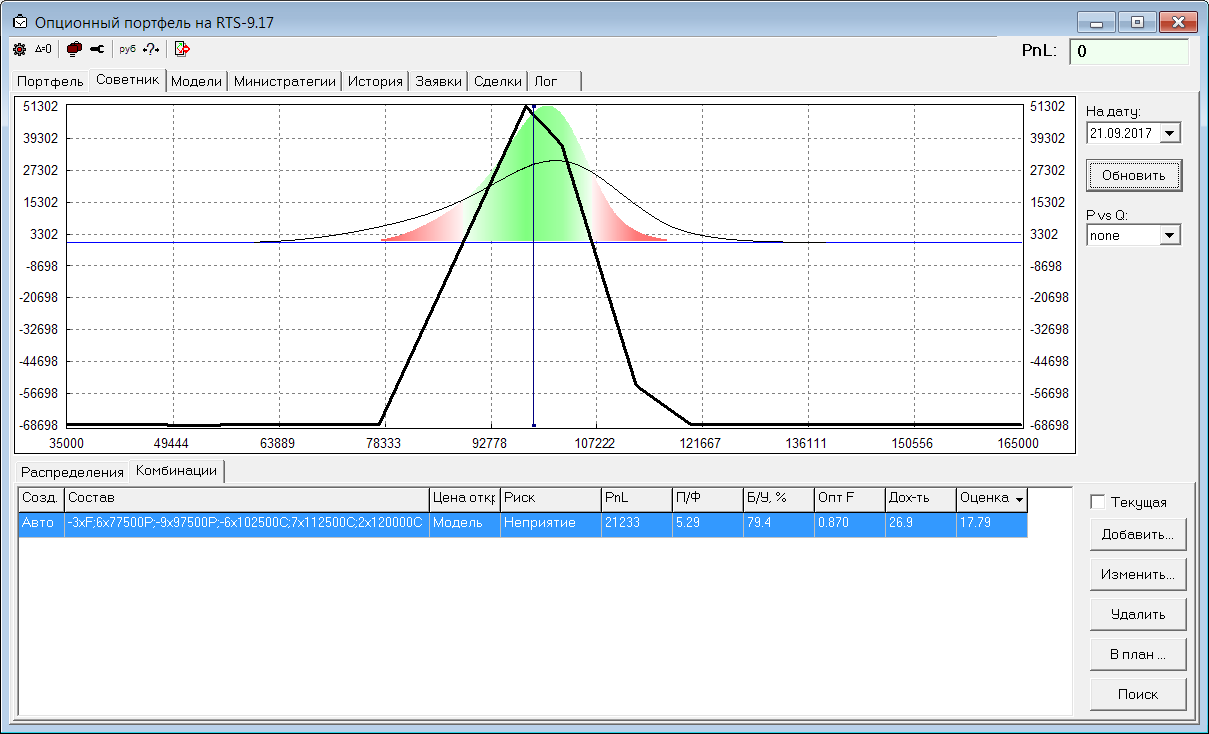

Для такого прогноза геналгоритм находит вот такую оптимальную позицию:

Здесь можно заметить, что позиция принесет прибыль на экспирации в той области, где распределение P было выше распределения Q. И наоборот: убыток в той области, где

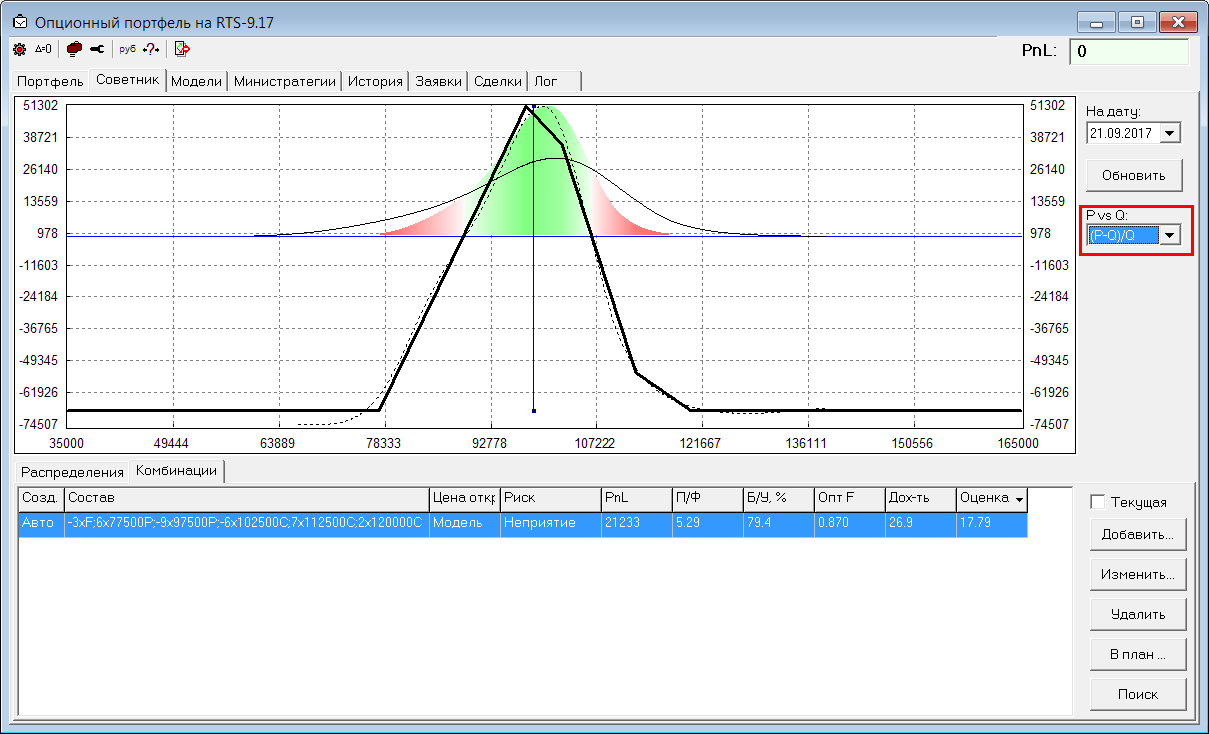

Удивительно, но эти графики почти идеально совпали. Хотя при подборе оптимальной позиции геналгоритм знал только распределение P, а распределение Q впрямую не использовал (только опосредованно через текущие рыночные цены опционов).

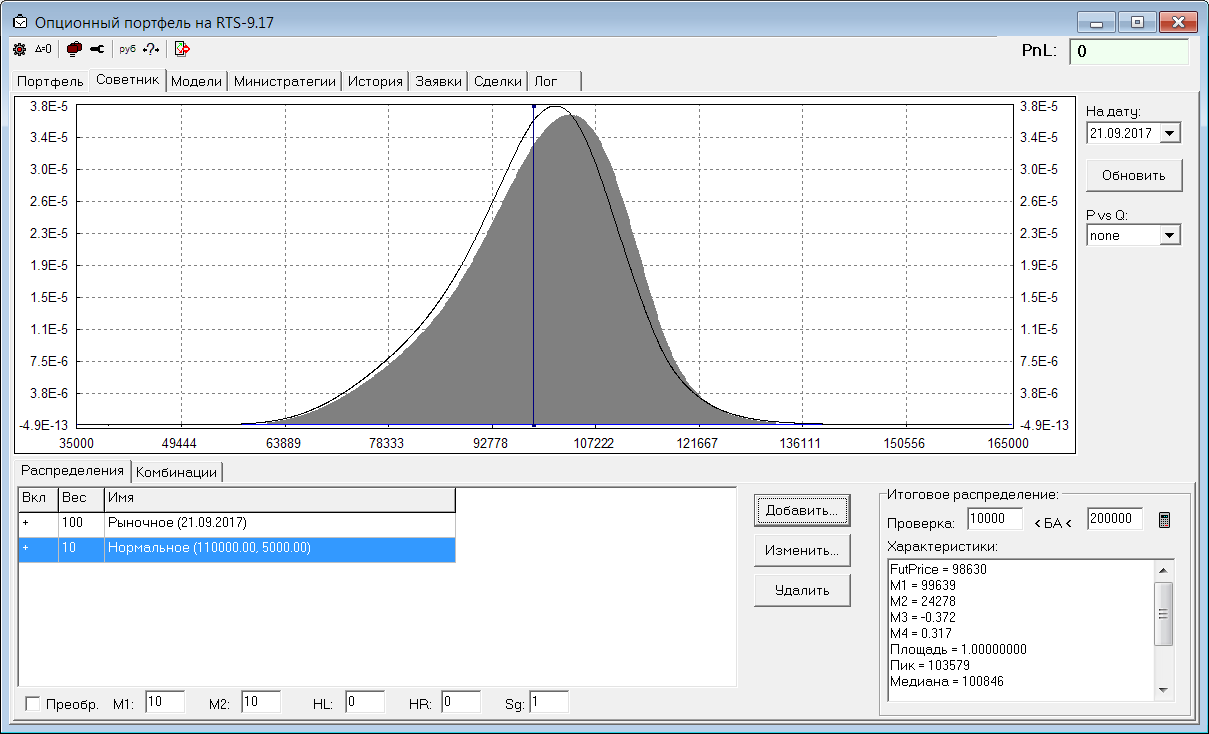

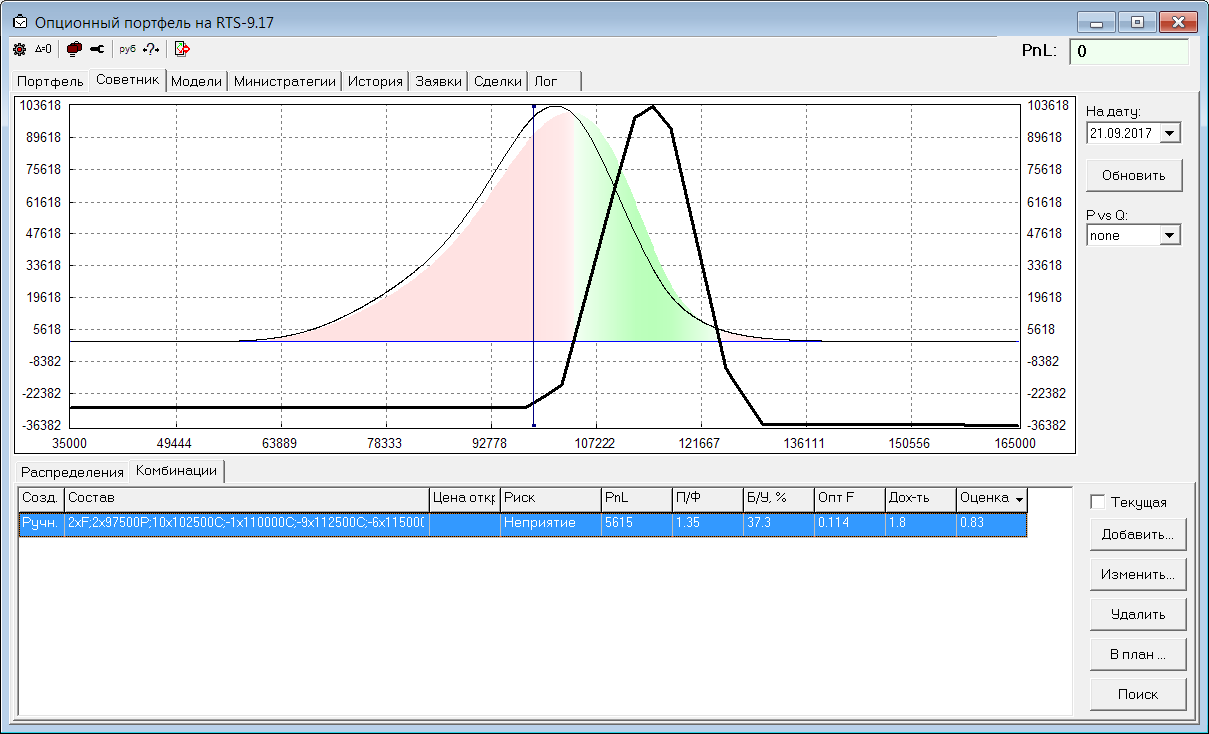

Рассмотрим еще пример. Допустим, мы считаем, что рынок немного недооценивает вероятность роста БА. Построим вот такое распределение:

Геналгоритм находит такую оптимальную позицию:

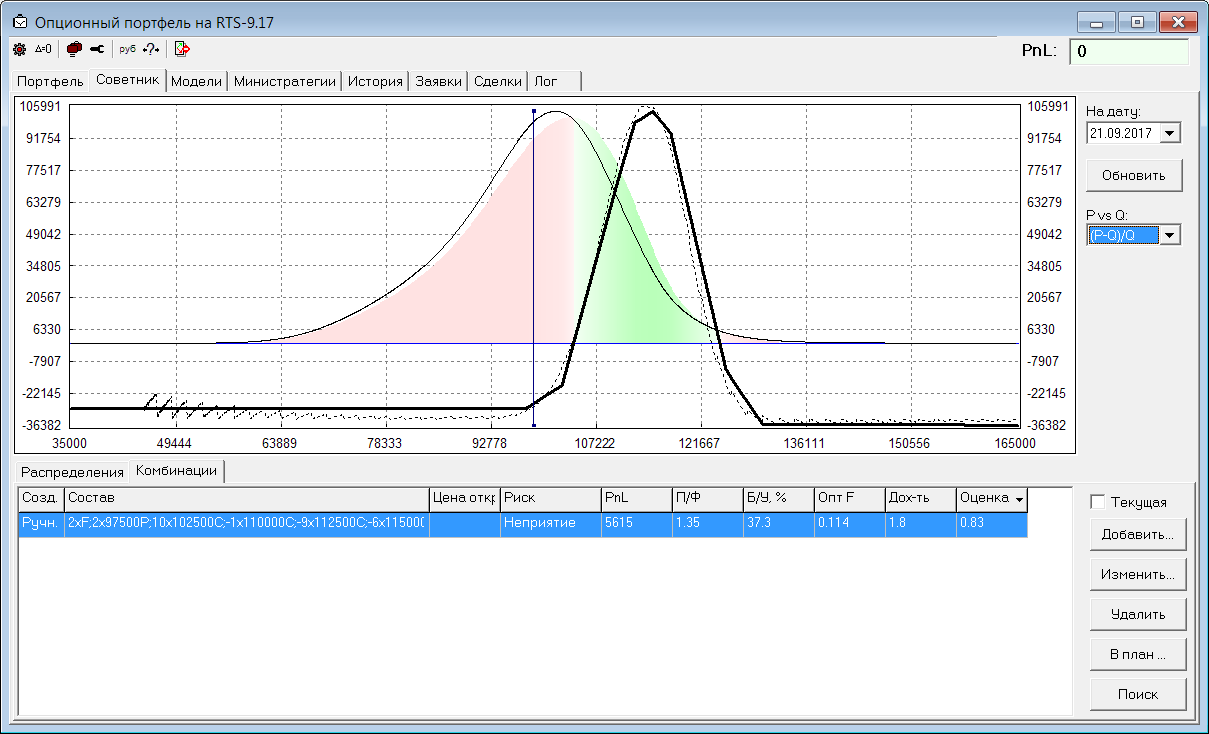

Опять видно, что профиль позиции находится над ватерлинии там, где мы даем больше вероятности, чем рынок, и ниже ватерлинии там, где наше P меньше рыночного Q. Наложим опять график (P-Q)/P на профиль позиции:

Просто поразительно - эти графики опять почти идентичны! Возможно, это просто совпадение и математически это нельзя доказать, но все наши эксперименты подтверждают эту закономерность. И она имеет понятный физический смысл:

Эта закономерность позволяет находить оптимальную позицию без использования переборов и геналгоритмов, поскольку уже заранее известно, как примерно должна выглядеть эта поза, на каких страйках мы должны быть в лонге, на каких в шорте.

Здесь надо отметить небольшую неприятность, которая портит полученную стройную картину. Все выводы выше справедливы при использовании функции полезности в виде Ln. Т.е. для случая, когда мы стараемся избегать риска. Если же использовать функцию полезности, соответствующую жажде риска, - картина несколько меняется и профиль оптимальной позиции уже перестает соответствовать (P-Q)/P. Несколько примеров оптимальных позиций при разных ф-ций полезности можно посмотреть здесь.

В заключение, пара слов об управлении уже открытой позиции. Даже если наш вью останется постоянным до экспирации, рынок будет меняться в любом случае. Как минимум, у распределения Q будет изменяться второй момент (уменьшаться дисперсия от временного распада). Наверняка будет меняться и первый момент (при любом изменении цены БА). Значит, в любом случае, будет меняться (P-Q)/P и открытая оптимальная позиция будет периодически требовать некоторых корректировок.

Подведем итог:

- Если мы смогли задать свой прогноз в виде распределения вероятностей и выбрали функцию полезности, соответствующую нашему отношению к риску, то дальше уже дело техники - понятно и какую позицию открывать, и как ей управлять до экспирации.

- В случае с неприятием риска - оптимальная опционная позиция соответствует относительной разности между P (собственным прогнозом) и Q (прогноз рынка).

Ссылки по теме: